Påstand 5: Private Equity har historisk leveret højere afkast end aktier, men til en væsentligt højere risiko

Den femte påstand handler om Private Equity ift. aktier. Her er påstanden nemlig, at Private Equity historisk har leveret højere afkast end aktier, men til en væsentligt højere risiko.

Konklusion: Forkert

Private Equity har leveret et højere afkast end aktier men til nogenlunde samme risiko som børsnoterede aktier.

Secure Spectrums fortolkning

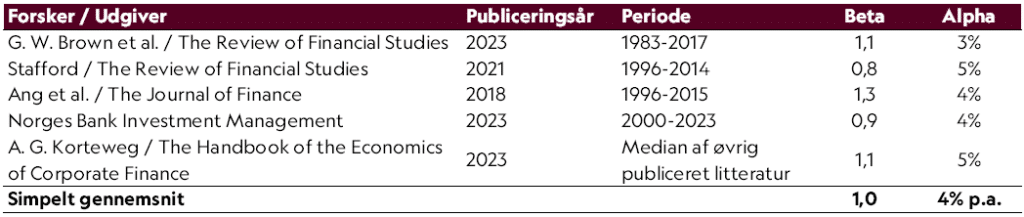

Forskere er generelt enige om, at Private Equity historisk har leveret et merafkast relativt til børsnoterede aktier. Niveauet for merafkastet er afhængigt af den valgte periode samt det underliggende datasæt, der er brugt til analysen. Figuren er ikke en udtømmende liste af litteraturen, men vurderes, at være et tilstrækkeligt repræsentativt udsnit. Her ligger det historiske merafkast målt som ’alpha’ på 4% p.a. Dette ligger ikke langt fra Cliffwaters årlige opgørelse af Private Equity-afkastet for 65 statslige pensionskasser i USA, der i perioden 2000-2023 har opnået et merafkast på 4,8% p.a. De bagvedliggende årsager til merafkastet er løbende genstand for megen granskning og debat, men skal man kort opsummere debatten, så kan merafkastet forklares af en kombination af en illikviditetspræmie, sektorforskelle, strukturelt drevet operationel merværdiskabelse samt højere belåning i de underliggende selskaber.

Fremgangsmåde

Risiko kan opgøres på flere måder. Tidligere var forskningen fokuseret på at beregne risiko ud fra afkastserier ligesom det er standard praksis for børsnoterede investeringer. Dette giver dog udfordringer for alternative investeringer, hvor afkastserierne er baseret på estimerede opgørelser af værdierne og ikke ’børshandlede værdier’. Derfor er forskerne de senere år begyndt at estimere risiko ud fra faktiske cash flows gennem nogle avancerede statistiske metoder. Der er ikke komplet enighed om niveauet, men tager man et gennemsnit af den ovenstående litteratur kommer man frem til et estimat for risiko med en beta-værdi på lidt over 1,0. Det betyder, at risikoen for Private Equity er nogenlunde tilsvarende med risikoen i børsnoterede aktier. I Secure Spectrum kommer vi frem til tilsvarende konklusion gennem analyse af historiske afkastserier når vi gennem statistiske metoder foretager ’unsmoothing’ af de historiske afkast for Private Equity for at komme rundt om problemstillingen med de estimerede vs. børshandlede værdier.