Hovedtemaerne fra 1. kvartal er fortsat i 2. kvartal af 2024. Robust global økonomisk vækst og et stærkt arbejdsmarked, aftagende men vedvarende inflation, og deraf udsigt til færre rentesænkninger end først antaget. Udsigten til fortsat økonomisk vækst og høj indtjening i selskaberne har bidraget til positive afkast, særligt på aktiemarkedet.

Senest opdateret den 4. juli 2024

Philip Riise

Chef, Aktivallokering

pr@securespectrum.dk

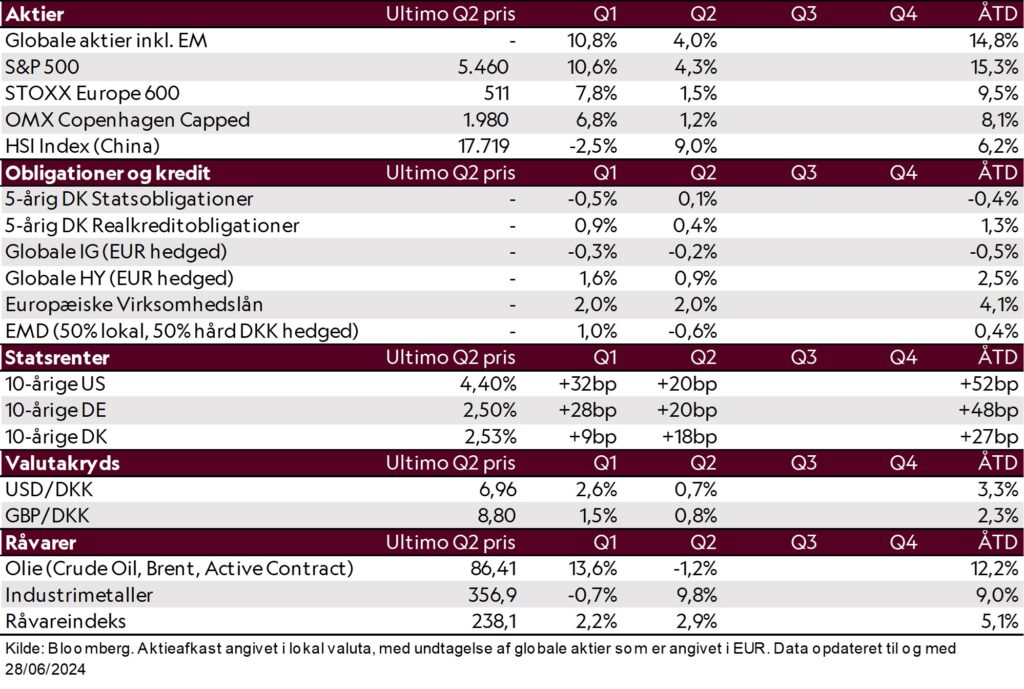

Det globale aktiemarked steg i 2. kvartal med 4,0% (målt i DKK). Danske aktier steg med 1,2%, men kunne igen ikke følge med hverken amerikanske eller europæiske aktier, som steg med hhv. 4,3% og 1,5% målt i lokal valuta. Aktieafkastene kom på trods af stigende renter, hvilket betød, at rentefølsomme obligationer uden væsentlig kreditrisiko leverede et moderat til svagt negativt afkast. Realkredit- og traditionelle kreditobligationer nød igen godt af stigende risikoappetit og deraf indsnævrede kreditspænd, som betød, at disse obligationer leverede positive afkast i niveauet 0,5-2,0%.

De globale vækstudsigter er fortsat robuste, og særligt forventningerne til den amerikanske økonomi er stærke, med analytikere der forventer en vækst i 2024 på 2,3% og 1,8% i 2025, hvilket understøttes af et stærkt arbejdsmarked. Forventningerne til Europa er mere moderate med forventet vækst på 0,7% for 2024 og 1,4% for 2025, men med tegn på, at aktiviteten i eksempelvis fremstillingssektoren i Europa har nået sin bund og er i bedring.

Det overordnede inflationsbillede har været aftagende, omend det er gået langsomt. Flere delkomponenter, herunder serviceinflationen i USA, er ikke faldet tilbage så hurtigt som ønsket. Den høje lønvækst har været en del af forklaringen på, at inflationen har været langsom til at falde tilbage på målsætningen, men ledende indikatorer fortsætter med at vise, at lønpresset fremadrettet er aftagende som resultat af en bedre balance mellem udbud og efterspørgsel efter arbejdskraft.

Kombinationen af fortsat robust vækst og aftagende inflation har gennem første halvår understøttet markedets forventning om, at centralbankerne lykkes med at tæmme inflationen uden at skabe en recession. Udfordringen er dog, at det har taget længere tid end forventet at få kerneinflationen ned på et stabilt niveau omkring centralbankernes målsætning på ca. 2%. Med en fortsat positiv vækst og et robust arbejdsmarked, kan særligt den amerikanske centralbank tillade sig at være mere afventende med at igangsætte rentenedsættelserne og derigennem købe sig mere tid til at anskue udviklingen i inflationen. Men jo længere tid renterne fastholdes på et højt og restriktivt niveau, jo større risiko er der for, at økonomierne bremser hårdere op end ønsket.

Inflationen i Europa er kommet tættere på målsætningen end i USA, og samtidig er forventningen til væksten i Europa mere moderat. På denne baggrund har den europæiske centralbank foretaget den første rentenedsættelse af styringsrenten fra 4,0% til 3,75%. Forventningen om yderligere rentenedsættelser i Europa er dog lave, da man mangler at se inflationen stabilisere sig på de 2%, hvorfor markedet aktuelt blot forventer 1-2 yderligere rentenedsættelser i år. I USA har centralbanken holdt styringsrenten fast på 5,5%, og markedet forventer også her 1-2 rentenedsættelser i år, hvilket er i tråd med centralbankens seneste udmelding. Normalt ville forventningen om højere renter være skidt for risikable aktiver herunder aktier, men markedet har i højere grad fokuseret på den robuste vækst og høje indtjening i selskaberne.

Risikobilledet vurderes fortsat nuanceret, hvor en recession i mindre grad synes sandsynlig på den korte bane, men den fortsat stramme pengepolitik, som resultat af den vedvarende inflation, kan tynge både vækst og arbejdsmarked. I Secure Spectrum anbefaler vi derfor at holde en neutral vægt til aktier på linje med den langsigtede strategiske andel. Derudover anbefaler vi en reduceret eksponering til kreditobligationer i form af high yield-obligationer og virksomhedslån til fordel for hedgefonde med fokus på investering i realkreditspænd, der fortsat er attraktivt prissat relativt til kreditobligationer. I obligationsporteføljen anbefaler vi en neutral eksponering til varighed.

Det er Secure Spectrums vurdering, at der fortsat er væsentlige risikofaktorer, som tilsiger, at man skal fastholde en god spredning i sin portefølje og følge sin langsigtede investeringsstrategi. På trods af positive udsigter kan en økonomisk recession ikke udelukkes, da al historik viser, at rentestigninger af den størrelse, vi har oplevet, bremser økonomierne men med væsentlig forsinkelse. Dertil kommer relativt høje indtjeningsforventninger til virksomhederne samt en prisfastsættelse heraf, som ikke efterlader meget rum for skuffelser. Slutteligt kan den positive økonomiske udvikling vise sig så stærk, at inflationen ikke falder tilbage som ønsket med risiko for, at de ventede rentesænkninger udebliver.