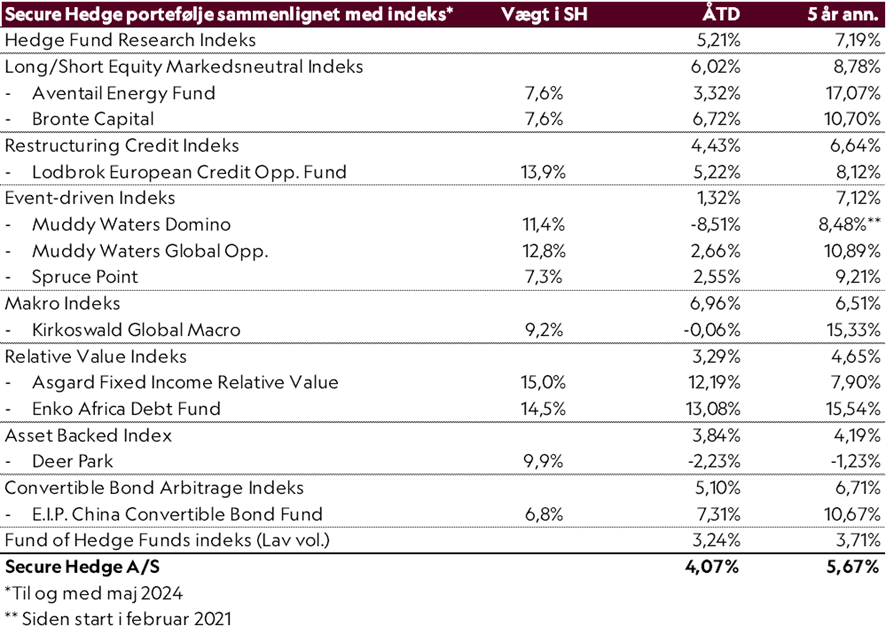

1. halvår 2024 var præget af et stærkt afkast i Secure Hedge på estimeret +4,7%. Den forvalter, der bidrager mest til kvartalets afkast, er Enko Capital (+13,1%) med 1,7% og en porteføljevægt på 14,5%.

Senest opdateret den 4. juli 2024

David Buhl

Portfolio Manager, Hedgefonde

db@securespectrum.dk

Vi er tilfredse med, at Enko Capital har en høj vægt, idet det er den forvalter, som ser ind i det måske allermest attraktive marked i øjeblikket. Derfor er det også tænkeligt, at positionen kan blive større i løbet af året.

Asgard bidrog ligeledes til et stærkt 1. kvartal med et afkast på 12,2% og et bidrag på 1,6%. Vi er tilfredse med, at Asgard har en porteføljevægt på 15%, idet kreditspændene fortsat er attraktive, hvorfor vi har en klar forventning om, at fonden fortsat kan levere et stærk afkast i 2. halvår af 2024.

Vi valgte i juni at udtræde af Deer Park, idet fonden har ændret retning. Deer Park har over det seneste år fjernet mere og mere af deres afdækning, og er i praksis således blevet en ’Long Only’ strategi. Herudover er der ønske om at ændre fondsdokumentationen, således at op til 10% af Deer Park vil blive investeret i ilikvide papirer. Dette ønskes ikke i Secure Hedge, da det vil medføre unødig ilikviditet for investorerne. Vi vil løbende modtage likviditet fra Deer Park og vil være helt udtrådt af fonden i starten af 2026.

Overordnet set er vi tilfredse med porteføljen, hvoraf fire af fondene er i afløb pga. tidligere udtrædelser. Men vi arbejder fortsat på en pipeline af fonde, som kan bidrage med et stærkt afkast og diversifikation til porteføljen.

Vi har fortsat tiltro til, at Secure Hedge kan levere et pænt afkast over den korte bane, hvorfor vi anbefaler investorer en allokering til hedgefonde i niveauet 5-10%.