På trods af lavere inflation i USA udskyder den amerikanske centralbank rentenedsættelserne og køber sig mere tid (og data), før de skal tage den endelige beslutning om at sætte renten ned. Den amerikanske centralbank venter nu ifølge den seneste prognose kun én rentenedsættelse i år.

Mandag den 17. juni 2024

Mikkel Vognbjerg

Portfolio Manager, Secure Spectrum

Taktiske anbefalinger

- Aktier: Neutralvægt aktier

- Obligationer: Neutralvægt obligationer og varighedseksponering

- Kreditobligationer:

- Undervægt kreditobligationer (high yield-obligationer og virksomhedslån) med samlet 5%-point

- Overvægt hedgefonde med fokus på investering i realkreditspænd med samlet 5%-point

Ugen der gik...

Sidste uge var i høj grad præget af to store begivenheder

fra USA: amerikanske inflationstal og rentemødet i den amerikanske centralbank.

Inflationen i USA faldt mere end ventet, hvilket er godt nyt for centralbanken,

men alligevel valgte de at holde renten fast på det nuværende niveau samt

nedjustere deres forventning til rentenedsættelser resten af året.

De seneste amerikanske inflationstal var gode nyheder for den amerikanske centralbank. Inflationen i USA fortsætter den nedadgående trend og viser lavere tal for både den overordnede inflation og kerneinflationen. Endnu mere positivt er det, at serviceinflationen fortsætter den nedadgående trend, som ellers har været en af de største bekymringer for centralbanken det sidste år. Den overordnede inflation ender for måneden på 0,0 % (ventet 0,1 %), mens den årlige inflation i forhold til måneden før falder fra 3,4 % til 3,3 % (ventet 3,4 %). Kerneinflationen ender for måneden på 0,2 % (ventet 0,3 %), mens den årlige kerneinflation falder fra 3,6 % til 3,4 % (ventet 3,5 %). En kerneinflation på 3,4 % er naturligvis fortsat for høj, men markedet reagerede generelt positivt på nyheden om, at inflationen fortsat er aftagende, og ikke, som nogle ellers var begyndt at frygte, ville gøre et tilbagetog mod højere niveauer. 3,4 % er det laveste niveau for kerneinflationen siden april 2021.

Figur 1. Amerikansk inflation fortsætter den nedadgående trend

Figur 2. Centralbanksprognose og markedets forventning til renten i USA

På det efterfølgende rentemøde holdt den amerikanske centralbank styringsrenten fast på nuværende 5,5 %. Centralbanken noterede sig den positive udvikling i inflationen, men vurderer det også for tidligt at agere herpå, hvorfor renten holdes fast. Centralbanken har den fordel, at væksten i USA har vist sig mere robust end ventet, og de kan derfor afvente i længere tid end først antaget. De har muligheden for at skubbe rentenedsættelserne længere ud i tid og dermed afvente mere data om inflationen, før de tager beslutningen om at sætte renten ned for første gang. Sidste uges rentemøde var et af de møder, hvor centralbanken kommer med en opdateret prognose for renten, inflationen og væksten. Der forventes nu kun én rentenedsættelse i år – tidligere var forventningen fra centralbanken tre rentenedsættelser i år – hvilket ikke kom som den store overraskelse for markederne. Af medlemmerne fra rentekomiteen er der fire medlemmer, der venter ingen rentenedsættelse i år, syv medlemmer forventer én rentenedsættelse i år og otte medlemmer forventer to rentenedsættelser i år. Med den nye prognose er markedet og centralbanken noget mere på linje, hvor markedet aktuelt forventer 1-2 rentenedsættelser i år. Forventningen om færre rentenedsættelser kommer også i forlængelse af en opdateret inflationsprognose, hvor centralbanken nu venter en kerne-PCE-inflation på 2,8 % ved årets slutning, op fra 2,6 % fra den tidligere prognose i marts.

Rentemarkedet reagerede positivt over hele linjen i løbet af ugen. Renten på den amerikanske 10-årige statsobligation faldt 19 basispunkter til 4,24 %, mens renten på den amerikanske 2-årige statsobligation faldt 16 basispunkter til 4,72 %. Også i Europa så markedsrenterne et betydeligt fald. Renten på den danske 10-årige statsobligation faldt 16 basispunkter til 2,45 %, mens renten på den 2-årige danske statsobligation faldt hele 24 basispunkter til 2,83 %.

I Europa var det den overraskende melding om et ”lynvalg” i Frankrig, der sendte frygt gennem markedet. Macron og hans parti Renaissance fik en stor øretæve af Le Pen og hendes RN-parti til Europaparlamentsvalget forrige uge. Derudover viser målinger i Frankrig også, at tilslutningen til Macron er på det laveste niveau siden 2018. Der er en umiddelbar forventning om, at Le Pen og hendes parti vil se en stor fremgang og potentielt også vinde valget. Skulle Le Pen blive Frankrigs næste præsident, vil hun rulle en del af Macrons reformer tilbage samt gøre langt større modstand mod EU. Særligt den potentielle modvilje mod tilslutning til EU-samarbejdet kan sende frygt gennem markedet, hvilket vi på tværs af Europa så tegn på i sidste uge.

Ugen der kommer...

Den kommende uge vil også byde på en række centralbanksmøder fra den britiske, den schweiziske og norske centralbank. Derudover byder ugen også på en række vigtige nøgletal, hvor det særligt vil være amerikansk detailsalg og PMI-tal for både Europa og USA der vil være i fokus.

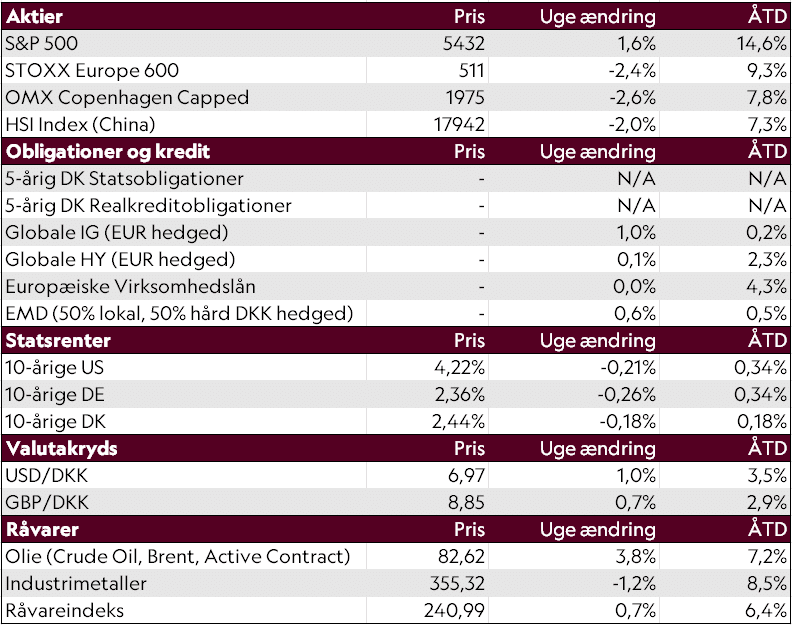

De seneste afkasttal

Kilde: Bloomberg. Aktieafkast angivet i lokal valuta. Data opdateret til og med 14/06/2024