Forsat faldende inflation og lavere energipriser giver fornyet optimisme i Europa, hvor væksten er på vej tilbage. Amerikanske væksttal for fjerde kvartal afslører en solid vækst, men ikke af de rigtige grunde.

Mandag den 30. januar 2023

Taktiske anbefalinger

- Fasthold langsigtet andel af aktier, undervægt danske obligationer (2,5%-point) og overvægt europæiske banklån (2,5%-point)

- Fasthold overvægt varighed og lange realkreditobligationer i den danske obligationsportefølje.

Ugen der gik...

Fredag eftermiddag fik vi nye PCE-inflationstal fra USA, der er FED’s foretrukne inflationsmål. Inflationen i december faldt, som forventet, fra 5,5% til 5,0% mens kerne-PCE-inflationen, ligeledes som forventet, faldt fra 4,7% til 4,4%. For begge inflationstal gælder, at vi nu er på det laveste niveau i over et år. Samtidig med et faldende privatforbrug, baner dette vej for, at FED, alt andet lige, kan nedtrappe tempoet i renteforhøjelserne yderligere.

Den faldende inflation, samt lavere energipriser og en lempelse af begrænsninger for forsyningskæderne, har bragt optimismen tilbage i Europa. De foreløbige samlede PMI-tal fra januar stiger fra 49,3 til 50,2 og slår forventninger på 49,8. Indekset er dermed for første gang siden juni 2022 igen over 50, som adskiller fremgang og tilbagegang i økonomien. Fremgangen stammer både fra servicesektoren, hvor indekset steg fra 49,8 til 50,7, og industrien, hvor indekset steg fra 47,8 til 48,8.

Det tyske IFO-indeks, der måler stemning i det tyske erhvervsliv, stiger for fjerde måned i træk. Indekset stiger i januar fra 88,6 til 90,2, hvilket kun er en anelse under forventningen på 90,3. Det er det højeste niveau for stemning i tysk erhvervsliv siden juni 2022.

Figur 1. PMI-tallene for euroområdet er vendt

Selvom forventningen til væksten i den tyske økonomi vil aftage frem mod slutningen af Q2 2023, drevet af effekten af energikrisen på den tyske økonomi, så stiger forventningen til, at den tyske økonomi vil få en blød landing og potentielt undgå en recession. Den forbedrede tro på det tyske erhvervsliv stemmer overens med andre nye nøgletal fra Tyskland. I forrige uge viste tal fra ZEW – nævnt i sidste uges markedskommentar – at optimismen i tysk økonomi er på vej op, og det samme gælder sidste uges foreløbige tyske PMI-tal, der stiger 0,7 til 49,7.

I sidste uge blev tal for amerikansk vækst i fjerde kvartal offentliggjort. På overfladen ser væksten på 2,9% i årlige termer, mod de forventede 2,6%, stærk ud. Men de underliggende efterspørgselskomponenter er svækket, hvilket kommer til udtryk ved, at omkring halvdelen af BNP-stigningen er afspejlet ved vækst i virksomhedernes lagerbeholdninger – et bidrag på 1,5 procentpoint. En anden overraskelse er nettoeksporten, der gav et bidrag på 0,6 procentpoint til den overordnede BNP-vækst. Eksporten faldt 1,3%, hvilket antyder en faldende efterspørgsel fra andre lande, samtidig med at importen faldt 4,6% på grund af den lavere efterspørgsel fra forbrugerne i USA. Privatforbruget vokser 2,1%, hvilket er under de forventede 2,9%, og meget af denne vækst i privatforbrug skal højst sandsynligt findes i starten af kvartalet, da data afslører et faldende detailsalg i både november og december 2022. De amerikanske lønninger har ikke kunnet holde trit med inflationen. De højere priser og låneomkostninger bliver gradvist en tungere byrde for de amerikanske forbrugere, hvilket peger på svage udsigter for den amerikanske økonomi.

Ugen der kommer...

Det helt store fokus vil i den kommende uge være på de to rentemøder i hhv. ECB og USA. Det forventes at ECB vil holde fast i de planlagte pengepolitiske stramninger og sætte renten op med 0,5 procentpoint på torsdag – dette er også forventningen i markedet. Selvom den overordnede inflation er faldende, så er kerneinflationen stadig bekymrende høj og har ikke vist betydelige signaler for at vende endnu. Dermed forventes det at ECB-chef Lagarde vil signalere endnu en renteforhøjelse på 0,5 procentpoint i marts. Det forventes at ECB-renten topper i 3,25% i maj.

Markederne forventer en renteforhøjelse på 0,25 procentpoint i USA på onsdag, men der er begyndt at være spekulationer om fremtidige rentenedsættelser fra FED. Hvis inflationen, og forventninger hertil, bliver ved med at falde, så vil FED højst sandsynligt begynde at nedsætte de nominelle renter for at undgå, at en høj realrente skubber USA ud i en dyb recession.

Af andre vigtige nøgletal udsendes onsdag foreløbige tal for HICP-inflationen for januar, som er et estimat på prisudviklingen for forbrugerne i euroområdet. I USA kommer der onsdag ISM-tal for industrien, der forventes at gå tilbage fra 48,4 til 48,0, og fredag kommer der ISM-tal for servicesektoren, der forventes at gå frem fra 49,6 til 50,5. Dermed forventes det, at ISM-tallene afslører en amerikansk industri i tilbagegang og en servicesektor i fremgang.

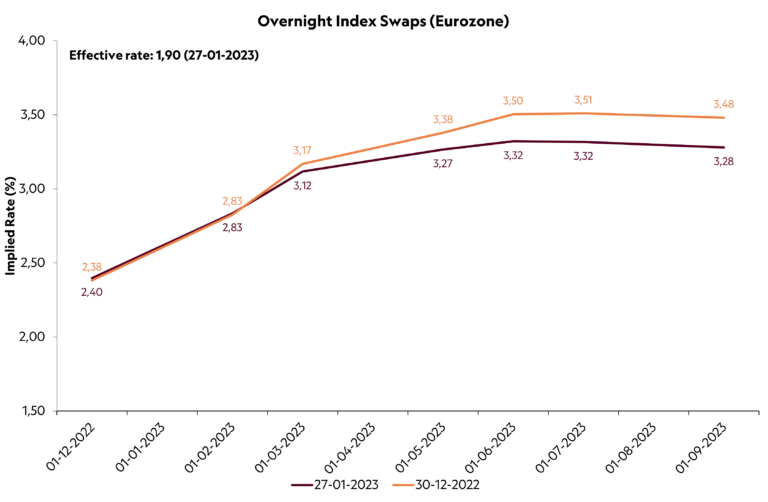

Figur 2. Markedets forventninger til den korte rente i euroområdet er en anelse over ECB’s signaler om en top i 3,25%

De seneste afkasttal

| Type | Niveau | Afkast eller ændring i sidste uge | Afkast eller ændring ÅTD |

|---|---|---|---|

| Aktier | |||

| S&P 500 | 4.071 | 2,5% | 6,0% |

| STOXX Europe 600 | 455 | 0,7% | 7,1% |

| OMXC25 | 1.691 | -1,8% | -0,6% |

| HSI Index (China) | 22.689 | 2,9% | 14,7% |

| Obligationer og kredit | |||

| 5-årig DK Statsobligationer | - | -0,2% | 1,3% |

| 5-årig DK Realkreditobligationer | - | 0,3% | 2,8% |

| Globale IG (EUR hedged) | - | 0,2% | 3,1% |

| Globale HY (EUR hedged) | - | 0,4% | 3,6% |

| EU Banklån | - | 0,3% | 2,5% |

| EMD (50% lokal, 50% hård DKK hedged) | - | 0,3% | 3,4% |

| Statsrenter | |||

| 10-årige US | 3,5% | 0,02%-point | -0,37%-point |

| 10-årige DE | 2,24% | 0,06%-point | -0,33%-point |

| 10-årige DK | 2,50% | 0,06%-point | -0,33%-point |

| Valutakryds | |||

| USD/DKK | 6,85 | -0,2% | -1,4% |

| GBP/DKK | 8,48 | -0,2% | 1,0% |

| Råvarer | |||

| Olie (Crude Oil, Brent, Active Contract) | 86,66 | -1,1% | 0,9% |

| Råvareindeks | 244,1 | -0,4% | -0,7% |

Kilde: Bloomberg. Aktieafkast angivet i lokal valuta. Data opdateret til og med 27/01/2023

Mikkel Vognbjerg

Portfolio Manager, Secure Spectrum