Der er et klart billede af, at inflationspresset er aftagende, samtidig med at energipriserne og renterne er stigende. Det skaber udfordringer specielt i den tyske økonomi. Samlet set er den økonomiske vækst bremset voldsomt op.

Mandag den 23. januar 2023

Taktiske anbefalinger

- Fasthold langsigtet andel af aktier, undervægt danske obligationer (2,5%-point) og overvægt europæiske banklån (2,5%-point)

- Fasthold overvægt varighed og lange realkreditobligationer i den danske obligationsportefølje.

Ugen der gik...

De amerikanske producentpriser frigivet i sidste uge understøtter det generelle billede af et klart aftagende inflationspres. Producentpriserne for december faldt således med 0,5% i december mod ventet 0,1%, og denne udvikling vil alt andet lige give virksomhederne bedre mulighed for ikke at fortsætte med at hæve priserne på deres varer. Samlet set godt nyt for ønsket om at få inflationen nedbragt, som dog for producenterne på årsbasis fortsat er høj og ligger på 6,2%.

Den økonomiske opbremsning og effekten af de højere renter kan nu aflæses tydeligt hos de amerikanske forbrugere. Detailsalget fortsatte således med at falde i december, og tilbagegangen på 1,1% var mere end de ventede 0,9%. Det amerikanske arbejdsmarked er fortsat stærkt og beskæftigelsen høj, men udviklingen i detailsalget vidner om, at forbrugerne begynder at mærke opstramningen og pengene sidder ikke helt så løst, som de har gjort.

I Europa har særligt den tyske økonomi kæmpet med højere renter, kraftigt stigende energipriser og aftagende efterspørgsel fra Kina pga. Covid-nedlukning.

Figur 1. Lav økonomisk aktivitet i Tyskland men forventninger i december til de kommende seks måneder er for første gang positiv siden februar 2022

Den økonomiske vækst er som resultat heraf bremset op, og den nuværende økonomiske situation er, med undtagelse af coronakrisen, ikke set værre siden finanskrisen – se Figur 2 herunder. Energipriserne er imidlertid faldet kraftigt de seneste måneder og kombineret med Kinas genåbning, tog forventningerne til den tyske økonomi et uventet stort positivt hop op. Der er således flere økonomier og investorer, der nu forventer at tysk økonomi vil få det bedre i løbet af de kommende seks måneder. Niveauet for den økonomiske aktivitet er fortsat lav (ZEW Current Situation), men da vi ved, at aktiemarkedet reagerer på momentum og ikke de absolutte niveauer, er denne vending i forventningerne positiv for aktiemarkedet og en af årsagerne til, at europæiske aktier er kommet så godt fra start i 2023.

Ugen der kommer...

Den kommende uge vil byde på inflations- og vækstmæssige nøgletal. Tirsdag og onsdag kommer der således friske PMI-tal for både USA og euroområdet samt friske IFO-tal for den tyske økonomi.

Særligt fokus vil der nok blive på PCE-inflationstallene for USA, som kommer fredag, hvilket er FED’s foretrukne inflationsmål. Her ventes inflationen at falde fra 5,5% til 5,0%, mens kerne-PCE-målet ventes at falde fra 4,7% til 4,4%. Det er sidste inflationstal som FED modtager inden det vigtige rentemøde d. 1. februar. Her ventes at centralbanken vil hæve den korte rente med 0,25% til intervallet 4,50%-4,75%, men skulle inflationen overraske og stige mere end ventet, kan en stigning på 0,50% ikke udelukkes.

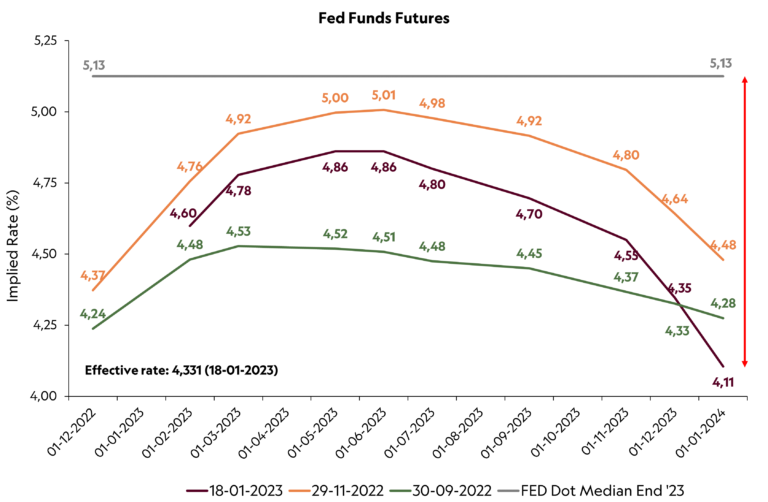

Den amerikanske centralbank og de finansielle markeder er godt synkroniseret omkring renteforventningerne til de kommende to rentemøder, men der er tiltagende uenighed omkring, hvor høj den korte rente skal være ultimo 2023. Markedet forventer pt. at den korte rente sænkes i andet halvår og slutter 2023 omkring 4,1%, mens centralbanken har kommunikeret og forventer at den fortsat vil ligge på 5,15%. Denne diskrepans kan skabe volatilitet i løbet af året, i takt med at markedet potentielt skal indprise en højere rente, hvis FED fastholder renten omkring de 5,15% og ikke sænker som ventet.

Figur 2. Markedsforventninger til den korte rente i USA samt FED’s forventninger – stigende diskrepans i forventninger til ultimo 2023

De seneste afkasttal

| Type | Niveau | Afkast eller ændring i sidste uge | Afkast eller ændring ÅTD |

|---|---|---|---|

| Aktier | |||

| S&P 500 | 3.973 | -0,7% | 3,5% |

| STOXX Europe 600 | 452 | -0,1% | 6,4% |

| OMXC25 | 1.723 | 0,1% | 1,3% |

| HSI Index (China) | 22.045 | 1,4% | 11,4% |

| Obligationer og kredit | |||

| 5-årig DK Statsobligationer | - | -0,2% | 1,5% |

| 5-årig DK Realkreditobligationer | - | 0,1% | 2,5% |

| Globale IG (EUR hedged) | - | 0,2% | 3,0% |

| Globale HY (EUR hedged) | - | -0,1% | 3,2% |

| EU Banklån | - | 0,7% | 2,3% |

| EMD (50% lokal, 50% hård DKK hedged) | - | 0,1% | 3,1% |

| Statsrenter | |||

| 10-årige US | 3,48% | -0,02%-point | -0,40%-point |

| 10-årige DE | 2,17% | -0,01%-point | -0,39%-point |

| 10-årige DK | 2,44% | -0,04%-point | -0,38%-point |

| Valutakryds | |||

| USD/DKK | 6,86 | -0,1% | -1,2% |

| GBP/DKK | 8,50 | 1,3% | 1,2% |

| Råvarer | |||

| Olie (Crude Oil, Brent, Active Contract) | 87,63 | 2,8% | 2,0% |

| Råvareindeks | 245,1 | 0,6% | -0,3% |

Kilde: Bloomberg. Aktieafkast angivet i lokal valuta. Data opdateret til og med 20/01/2023

Philip Riise

Head of Asset Allocation, Secure Spectrum