Markedet fordøjer fortsat den stærke jobrapport og den lavere arbejdsløshedsrate i USA, hvilket har givet pæne kursstigninger på aktiemarkedet samt højere renter og lavere forventninger til rentenedsættelser. Med et arbejdsmarked, der viser sig stærkere end ventet, bør fokus måske igen rettes mod inflationen, som også i sidste uge viste højere end ventede tal og bekræfter den ujævne vej mod målsætningen om de 2%.

Mandag d. 14. oktober 2024

Mikkel Vognbjerg

Portfolio Manager, Secure Spectrum

Taktiske anbefalinger

- Aktier: Neutralvægt aktier

- Obligationer: Neutralvægt obligationer og varighedseksponering

- Kreditobligationer:

- Undervægt kreditobligationer (high yield-obligationer og virksomhedslån) med samlet 5%-point

- Overvægt hedgefonde med fokus på investering i realkreditspænd med samlet 5%-point

Ugen der gik...

Stemningen på markedet i sidste uge har været overvejende positiv, da investorerne fortsatte med at fordøje den stærke amerikanske jobrapport fra forrige fredag. Med den stærke jobrapport er også højere renter og lavere forventninger til rentenedsættelser fulgt med, da der ikke længere i samme omfang er behov for at støtte, hvad der i en kort periode lignede et presset amerikansk arbejdsmarked – se mere nedenfor. Samtidig så vi i sidste uge heller ikke en større eskalering af krigen i Mellemøsten, hvor Israel ikke har iværksat et hævntogt mod Iran. Mandag morgen er der dog sket en mindre eskalering, da Hizbollah har udført et af krigens blodigste angreb mod Israel.

Forrige uge var god for de kinesiske aktier, da markedet jublede over de pengepolitiske lempelser, som People’s Bank of China indførte. Som nævnt i sidste uges markedskommentar, ville de pengepolitiske lempelser ikke være nok i sig selv til at ændre noget fundamentalt ved væksten i Kina. Der er behov for, at de pengepolitiske lempelser følges op af en ekspansiv finanspolitik. En plan herfor blev fremlagt af den kinesiske regering tirsdag, men skuffende for markedet viste den sig langt mindre omfattende, end hvad markedet vurderer er nødvendigt. Skuffelsen var tydelig, og kinesiske aktier faldt med hele 10% i løbet af ugen.

Referatet fra det seneste rentemøde i den amerikanske centralbank viser, at størrelsen af rentenedsættelserne i høj grad vil være bestemt af data fra den amerikanske økonomi. Referatet afslørede også, at den store rentenedsættelse på 50bp fra september-mødet ikke var et udtryk for bekymring om en større afmatning i økonomien, men en tro på, at inflationen i USA er under kontrol. Med sidste uges stærke jobrapport (og ISM-tal) er det derfor ikke overraskende, at markedets forventninger til rentenedsættelser har rykket sig kraftigt, og man nu ikke længere tror på yderligere 50bp i rentenedsættelser på det næste rentemøde den 7. november. Med et arbejdsmarked (og vækst), der igen overrasker til opsiden, er der ikke på samme måde behov for rentenedsættelser, og derfor kan fokus igen flyttes mere mod den langsomme vej mod centralbankens målsætning om 2% inflation. Der var derfor stort fokus på udgivelsen af de seneste inflationstal fra USA torsdag, der viser, at vejen mod 2% er ujævn. Den samlede inflation faldt fra 2,5% til 2,4%, mens kerneinflationen steg fra 3,2% til 3,3%. Den højere kerneinflation kan forklares ved en stigning i priserne på beklædning, hvilket tyder på, at forventningen om strejker ved amerikanske havne kan have spillet en rolle.

Amerikansk inflations ujævne vej mod målsætningen

Trenden i den amerikanske jobskabelse er vendt

Selvom det ikke er længe siden, at vi skrev, at centralbanken i USA nu havde rettet blikket væk fra inflationen og over på arbejdsmarkedet, er der noget, der kunne tyde på, at vi igen kommer til at tale om inflation. Med et arbejdsmarked (og vækst i form af stærke ISM-tal), der viser sig i bedre form end for bare et par uger siden, må det forventes, at efterspørgslen også forbliver stærk. I takt med at centralbanken sætter renten ned, vil det styrke efterspørgslen, hvilket vil være med til at skabe et opadgående pres på inflationen. Vi er derfor tilbage til det svære dilemma, hvor centralbanken skal jonglere mellem at holde gang i økonomien og undgå at skabe fornyet inflation. De kommende måneders inflationstal bliver derfor uhyre vigtige for retningen af den amerikanske pengepolitik.

Alt i alt reagerede markedet ikke voldsomt på inflationstallene, og markedets forventninger til rentenedsættelser forblev på det lave niveau, der fulgte med den stærke jobrapport. Aktuelt priser markedet en 90% sandsynlighed for en amerikansk rentenedsættelse på 25bp på rentemødet i november, og kun 78% sandsynlighed for, at vi inden årets udgang vil få to rentenedsættelser af 25bp – dvs. én i november og én i december. Dette er en væsentlig ændring fra blot et par uger siden, hvor markedet forventede en stor rentenedsættelse på 50bp i november og yderligere en på 25bp i december. For 2025 venter markedet yderligere fire rentenedsættelser af 25bp, hvilket samlet set vil tage styringsrenten fra nuværende 5,0% til 3,5%.

Ugen der kommer...

Ugens største begivenhed er rentemøde i ECB, hvor det ventes at den europæiske styringsrente vil blive sat ned fra nuværende 3,5% til 3,25%. Markedets forventning er, at der vil komme yderligere en rentenedsættelse på mødet i december, hvilket sørge for, at den europæiske styringsrente slutter året i 3,0%. For 2025 ventes mere end 4 rentenedsættelser, hvilket vil tage styringsrenten under 2,0%.

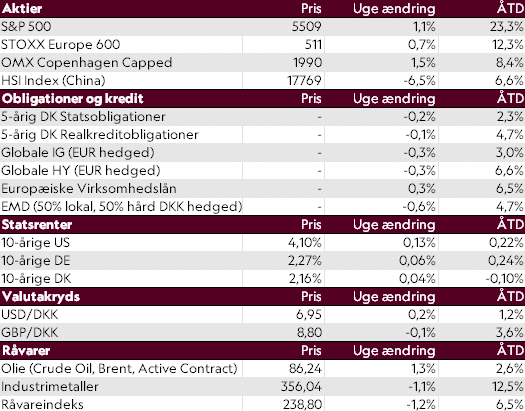

De seneste afkasttal

Kilde: Bloomberg. Aktieafkast angivet i lokal valuta. Data opdateret til og med 11/10/2024