Bliver vi nogensinde trætte af at tale om inflation? Sandsynligvis oplever de fleste en vis grad af træthed, men ikke desto mindre er det fortsat inflationen, der i høj grad sætter dagsordenen. Sidste uge bød på inflationstal, der var højere end ventet, hvilket endnu engang fik markedet til at nedjustere sine forventninger til rentenedsættelser. De højere end ventede inflationstal kommer lige inden denne uges rentemøde i den amerikanske centralbank, og det bliver yderst interessant at se, hvordan centralbanken vil forholde sig til den høje inflation.

Mikkel Vognbjerg

Portfolio Manager, Secure Spectrum

Taktiske anbefalinger

- Aktier: Neutralvægt aktier

- Obligationer: Neutralvægt obligationer og varighedseksponering

- Kreditobligationer:

- Undervægt kreditobligationer (high yield-obligationer og virksomhedslån) med samlet 5%-point

- Overvægt hedgefonde med fokus på investering i realkreditspænd med samlet 5%-point

Ugen der gik...

Sidste uges helt store overskrift var de nye amerikanske inflationstal. Der var på forhånd stor spænding omkring udgivelsen af tallene, og markedet var meget afventende op til offentliggørelsen. Både det overordnede inflationstal og kerneinflationen overraskede på op-siden og bidrog til at hæve både renteforventningerne og markedsrenterne hen mod slutningen af ugen.

Tallene viste, at forbrugerpriserne steg med 0,4% over måneden efter en stigning på 0,3% i januar. Den årlige inflationsrate steg fra 3,1% til 3,2%, mens det på forhånd var ventet, at tallet skulle være uændret på 3,1%. Kerneinflationen faldt fra 3,9% til 3,8%, mens der var forventet et fald til 3,7%. Det højere end ventede inflationsprint fik, som sagt, både renteforventningerne og markedsrenterne, særligt i USA, til at stige markant hen mod ugens slutning. Den amerikanske 10-årige statsrente steg i løbet af ugen med hele 23 basispunkter til 4,31% – 43 basispunkter højere end ved årets start. Den kommende uges centralbanksmøde i USA bliver derfor spændende, især for at høre, hvordan centralbanken stiller sig i forhold til det høje inflationsprint. Markedet forventer ingen ændring i renten ved dette møde. For blot en uge siden var markedet næsten sikre på, at den første rentenedsættelse i USA ville finde sted i juni. Men, som reaktion på inflationsniveauet, har markedet justeret forventningerne, så der nu kun er priset omkring 61% sandsynlighed for en rentenedsættelse på mødet i juni. For resten af året forventer markedet nu mindre end 3 rentenedsættelser, hvilket er en nedjustering fra centralbankens egne forudsigelser i december.

Særligt den højere end ventede kerneinflation får mange til igen at tale om en “sticky” inflation, der er svær at få ned på 2%. Men der er også uenighed om, hvor bekymrende dette bør være for centralbankens rentebeslutninger. Den vedvarende høje lønvækst bidrager til, at inflationen i servicesektoren forbliver høj, hvilket især kommer til udtryk ved, at kerne-serviceinflationen, eksklusive huslejer, steg hhv. 0,85% i januar og 0,47% i februar – årligt svarer dette til 10,2% og 5,6%, hvilket tydeligt viser, at visse dele af inflationen stadig er under pres. Lønvæksten har længe været høj på grund af stor overefterspørgsel efter arbejdskraft, hvilket har gjort det nemt for mange amerikanere at skifte job til en højere lønpakke. Vi begynder dog at se en normalisering af efterspørgslen, og “quit rate” (målet for, hvor mange amerikanere, der frivilligt forlader deres job) begynder også at falde, hvilket tyder på, at presset på lønvæksten snart vil begynde at aftage.

Figur 1. Amerikansk CPI-inflation

Figur 2. Markedets forventninger til renten ligger nu højere end centralbankens forudsigelse fra december

En anden faktor, der holder inflationen oppe, er måden, hvorpå huslejer indgår i inflationsberegningerne. Når man taler om amerikansk inflation, henvises der ofte til Consumer Price Index (CPI), som også er tilfældet i ovenstående. I det samlede CPI-inflationstal udgør huslejer, betegnet som “Owners equivalent rent of residences” (OER), den største post med en vægt på hele 26,7%. I kerneinflationen er denne post endnu tungere vægtet. Problemet med OER er, at den beregnes ud fra, hvad boligejernes husleje ville være, hvis de lejede deres egen bolig ud til en markedskonform huslejepris. I praksis er der ikke nødvendigvis en direkte sammenhæng mellem amerikanske boligejeres faktiske udgifter og den pris, de skulle have betalt, hvis de lejede deres bolig. Desuden beregnes tallet ud fra alle huslejer generelt, uden fokus på nyindgåede lejekontrakter, hvilket betyder, at tallet kan være forsinket. Hvorfor er dette vigtigt? Det er det blandt andet fordi, at man i Europa bruger en anden metode (HICP-metoden), der ville give et væsentligt lavere niveau, hvis anvendt i USA. Er det så fejlagtigt at fokusere på CPI-inflationen? Ikke nødvendigvis, da tendensen i tallene stadig giver et retvisende billede af, om inflationen er på vej ned eller ej. Den amerikanske centralbank tager også tallene med i deres renteovervejelser, især dykker de ned i de underliggende tal, da CPI-inflationen er god til at vise, om inflationspresset er højt i undergrupper som kerne-serviceinflationen. Derudover holder centralbanken også i høj grad øje med PCE-inflationen, der er en anden måde at opgøre inflationen på, og som har vist sig at være centralbankens foretrukne tal, når man kigger på kerneinflationen. I denne måde at opgøre inflationen på, fylder huslejer væsentlige mindre end i CPI-inflationen.

Ugen der kommer...

Den kommende uge vil i høj grad være præget af en række centralbanksmøder. Det vigtigste i rækken er mødet i den amerikanske centralbank onsdag, hvor det ikke forventes, at der vil ske nogen ændring i renten. Det væsentligste punkt på mødet bliver, at centralbanken kommer med en ny prognose for både vækst og inflation, samt en opgørelse over de enkelte medlemmers forventning til renten over de kommende år. Sidst vi fik en sådan prognose, var tilbage i december, hvor medlemmerne forventede 3 rentenedsættelser i løbet af 2024. Markedet har siden da justeret deres forventninger til under 3 rentenedsættelser, så det bliver yderst interessant at se, om centralbanken holder fast, eller om de også justerer til færre end først antaget. Det er den højere og langsomt aftagende inflation, der igen vil være omdrejningspunktet, og markedet vil derfor også kigge efter alle signaler i forhold til, hvordan medlemmerne forholder sig til denne problemstilling.

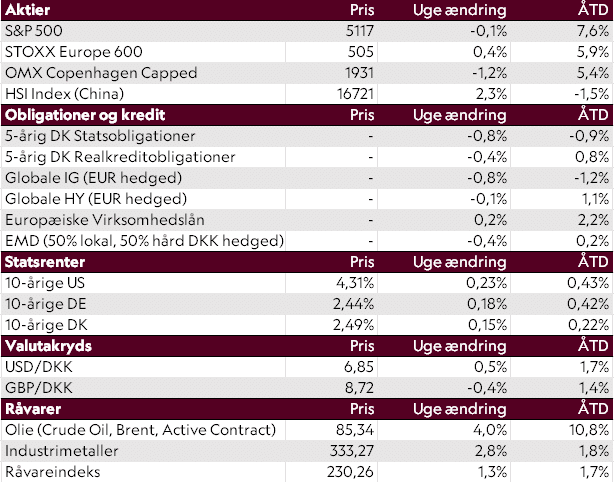

De seneste afkasttal

Kilde: Bloomberg. Aktieafkast angivet i lokal valuta. Data opdateret til og med 15/03/2024