Amerikansk inflation falder for 6. måned i træk og markedets forventninger ramte bulls eye. Kombineret med sidste uges jobrapport er det derfor forventningen at FED ved næste rentemøde d. 2. februar skruer ned for tempoet og blot hæver renten med 0,25% til et interval på 4,50-4,75%.

Mandag den 16. januar 2023

Ugen der gik...

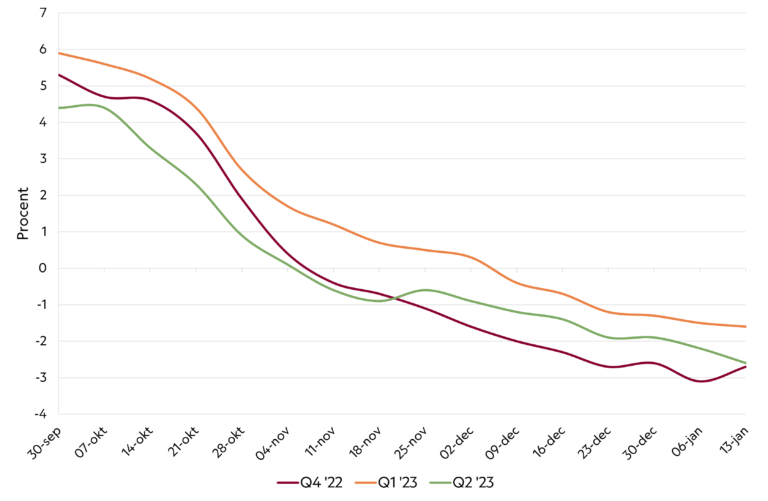

Den amerikanske inflation faldt som ventet fra 7,1% til 6,5% og kerneinflationen (ex. energi og fødevarer) faldt fra 6,0% til 5,7%. Aktie- og obligationsmarkederne reagerede afdæmpet på nyheden, hvilket nok skal ses i lyset af ugens første dage, hvor både aktier steg pænt og renterne faldt yderligere, og dermed forventeligt havde taget forskud på den positive nyhed, det trods alt er, at inflationspresset fortsat er aftagende og i tråd med forventningerne.

Faldende energipriser er fortsat den store drivkraft bag den aftagende inflation, og både i USA men også i Europa vil det være tilfældet de kommende måneder. Kerneinflationen faldt tilbage primært drevet af faldende medicin og bilpriser, mens lejeudgifterne til bolig steg, på trods af klare tegn fra ledende indikatorer på at også denne del af økonomien kommer til at opleve aftagende prispres i 2023.

Figur 1. Faldende amerikansk inflation drevet af energipriser og udgifter til medicin

Ugen der kommer...

Amerikansk regnskabssæson skydes igang

Et af hovedtemaerne for 2023 bliver, hvor hårdt de kraftige rentestigninger fra 2022 vil hæmme den økonomiske vækst og virksomhedernes indtjening. Den amerikanske regnskabssæson for 4. kvartal er netop startet og vil i de kommende uger give de første indikationer.

Forventningerne samlet set er skruet kraftigt ned i de seneste måneder og nedjusteret fra 6% i slutningen af Q3 til nu at være negativ 3%. Markedet har altså allerede indpriset en væsentlig nedgang i indtjeningen, og det gør sig tilsvarende gældende for forventningerne til regnskaberne for Q1 og Q2 i 2023. Isoleret set er det ikke godt, at indtjeningen falder og bremser op, men ud fra et investorperspektiv, er det positivt, at markedet nu i en vis grad har indpriset den forventede opbremsning. Særligt interessant bliver det også at følge udviklingen i virksomhedernes marginer, som har været historisk høje og ventes at falde som resultat af højere inputpriser både fra varer men også stigende lønudgifter.

Siden 2. verdenskrig er indtjeningsvæksten i S&P500 faldet med en median på 13% og et maks. på 45% (Finanskrisen) fra top til bund i perioder med recession.

Figur 2. Indtjeningsforventningerne til de amerikanske selskaber er nedjusteret kraftigt over de seneste måneder

De nuværende forventninger har altså endnu ikke indpriset en hård recession, og skulle den mod forventning materialisere sig i 2023 og 2024, er der udsigt til fortsatte nedjusteringer i indtjeningsforventninger og modvind til aktier.

Producentpriser

Onsdag offentliggøres de amerikanske producentpriser, der ventes ligesom den overordnede inflation at aftage fra 7,4% til 6,8% og fra 6,2% til 5,4%, når de er renset for energi og fødevarer. Faldende producentpriser vil alt andet lige lægge et nedadgående pres på virksomhedernes behov for at hæve deres priser og dermed ultimativt et nedadgående inflationspres.

Taktiske anbefalinger

- Fasthold langsigtet andel af aktier, undervægt danske obligationer (2,5%-point) og overvægt europæiske banklån (2,5%-point)

- Fasthold overvægt varighed og lange realkreditobligationer i den danske obligationsportefølje.

De seneste afkasttal

| Type | Niveau | Afkast eller ændring i sidste uge | Afkast eller ændring ÅTD |

|---|---|---|---|

| Aktier | |||

| S&P 500 | 3.999 | 2,7% | 4,2% |

| STOXX Europe 600 | 453 | 1,8% | 6,5% |

| OMXC25 | 1.722 | -0,3% | 1,2% |

| HSI Index (China) | 21.739 | 3,6% | 9,9% |

| Obligationer og kredit | |||

| 5-årig DK Statsobligationer | - | 0,3% | 1,8% |

| 5-årig DK Realkreditobligationer | - | 0,7% | 2,4% |

| Globale IG (EUR hedged) | - | 1,1% | 2,8% |

| Globale HY (EUR hedged) | - | 1,4% | 3,3% |

| EU Banklån | - | 1,1% | 1,6% |

| EMD (50% lokal, 50% hård DKK hedged) | - | 1,5% | 3,0% |

| Statsrenter | |||

| 10-årige US | 3,50% | -0,05%-point | -0,37%-point |

| 10-årige DE | 2,17% | -0,04%-point | -0,40%-point |

| 10-årige DK | 2,40% | -0,08%-point | -0,42%-point |

| Valutakryds | |||

| USD/DKK | 6,87 | -1,7% | -1,0% |

| GBP/DKK | 8,39 | -0,7% | -0,1% |

| Råvarer | |||

| Olie (Crude Oil, Brent, Active Contract) | 85,28 | 8,5% | -0,7% |

| Råvareindeks | 243,6 | 3,3% | -0,9% |

Kilde: Bloomberg. Aktieafkast angivet i lokal valuta. Data opdateret til og med 13/01/2023

Philip Riise

Head of Asset Allocation, Secure Spectrum