Vedvarende inflation og efterspørgselskomponenter, der bliver ved med at overraske på op-siden, skaber bekymring om yderligere renteforhøjelser og om renten skal holdes på et højt niveau i længere tid end først antaget.

Mandag den 20. februar 2023

Taktiske anbefalinger

- Fasthold langsigtet andel af aktier, undervægt danske obligationer (2,5%-point) og overvægt europæiske banklån (2,5%-point)

- Fasthold overvægt varighed og lange realkreditobligationer i den danske obligationsportefølje.

Ugen der gik...

Sidste uge var endnu engang præget af nøgletal der bekræfter, at den amerikanske økonomi er i langt bedre form, end hvad man ved indgangen til 2023 forventede, at den ville være. Derudover blev CPI-inflationstal for januar offentliggjort. De viser, at det underliggende prispres i USA stadig er højt. Det betyder, at markederne gradvist opjusterer deres forventninger til både rentetoppen og til, hvor længe renten skal holdes på det høje niveau. Både aktie- og obligationsmarkedet reagerede hen mod slutningen af sidste uge meget negativt på de positive nøgletal samt de højere forventninger til renten.

Tirsdag viste den amerikanske CPI-inflationsrapport for januar, at forbrugerpriserne i årets første måned er steget. Den månedlige prisændring viste sig at være på niveau med forventninger, hvor den overordnede inflation steg 0,5%, mens kerneinflationen steg 0,4%. Dette er en stigning ift. den udvikling, som vi har set de seneste tre måneder og dermed en opbremsning af de disinflationære tendenser, som vi ellers har set i januar.

Figur 1. Amerikansk CPI-inflation og bidrag fra underliggende komponenter

På årsbasis er inflationen dog fortsat nedadgående, hvor den overordnede inflation falder fra 6,5% til 6,4% mens kerneinflationen falder fra 5,7% til 5,6%. Alt i alt viser CPI-inflationsrapporten et aftagende disinflationært momentum i kernevarekategorien. Hvis inflationen skal ned mod 2%, skal det drives af et fald i prisudviklingen i kerneservices, som viser sig at være meget klæbrige. Onsdag bød på stærkere end ventet amerikanske detailsalg, hvilket skabte god stemning på markederne. Detailsalget steg med 3% i januar måned, hvilket er den største forøgelse i næsten to år. Det underbygger tendensen fra første halvdel af februar med nøgletal, der overrasker positivt og fortæller en historie om en samlet økonomi og en efterspørgsel i samfundet, der fortsat er i fin form.

Efter at første halvdel af ugen var præget af god stemning på markederne, vendte det hele rundt i løbet af torsdagen. Stemningsskiftet i markedet var først og fremmest anført af tal for udviklingen i de amerikanske producentpriser, som var højere end ventet. Producentpriserne har generelt været aftagende i de sidste måneder af 2022 som følge af forbedrede forsyningskæder, faldende råvarepriser og en dæmpning i vareefterspørgslen, men for januar måned er historien en anden. For måneden steg de amerikanske producentpriser med 0,7%, mens markedet havde en ventet stigning på 0,4%. I årlige termer er det en stigning på 6% og her ventede markedet kun en stigning på 5,4%. Dermed understreger producentpriserne for januar, at den underliggende inflation i USA fortsat er høj.

Med en amerikansk økonomi og arbejdsmarked der viser robusthed, trods de høje renter, fik de høje producentpriser investorerne til igen at fokusere på risikoen for endnu højere renter. Det fik det brede amerikanske aktieindeks, S&P 500, til at falde 1,4% i løbet af torsdagen, mens det teknologitunge og rentefølsomme Nasdaq-indeks faldt med 1,8%. Ligeledes fik det også renterne til at stige, hvor renten på den 10-årige amerikanske statsobligation nu er oppe i 3,82%, hvilket er 0,34%-point højere end for blot en måned siden. De danske renter stiger også, hvilket betyder, at den 10-årige danske swaprente nu er på et niveau omkring 3,1%, hvilket er 0,23%-point højere end for en måned siden.

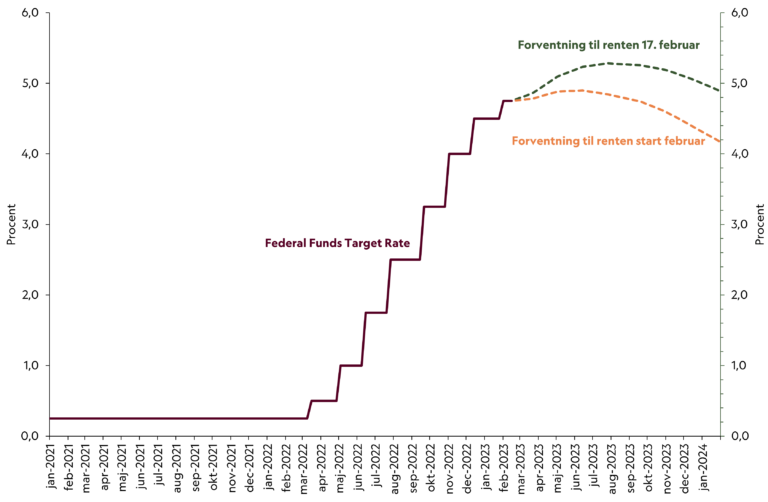

De tre ovenstående nøgletal understøtter den amerikanske centralbanks ’højere-for-længere’-fortælling, der er blevet givet liv af flere af centralbankens medlemmer. Flere af medlemmerne sagde i sidste uge, at der er behov for yderligere renteforhøjelser i USA, og at man bør holde dem på et højt niveau i længere tid. Dermed bekræfter medlemmerne, at renten skal højere op, og vi vil højst sandsynligt se, at centralbankens egen guidance om en rentetop i 5,25% i maj bliver indfriet. Markedets forventninger til renten har været stødt stigende siden starten af februar og man forventer nu, at renten vil blive holdt på et niveau over 5% indtil udgangen af 2023.

Ugen der kommer...

I den kommende uge vil der være fokus på de foreløbige PMI-tal for februar i både euroområdet og USA. Det vil blive særligt interessant at se, om tallene bekræfter den tendens, vi har set om, at aktiviteten i euroområdet er på vej op, og at inflationspresset er på vej ned. Markedet forventer at både PMI for fremstillingssektoren og for servicesektoren vil stige ift. i januar. For fremstillingssektoren forventes dog fortsat et tal under 50, hvilket angiver en tilbagegang i aktiviteten. I USA ventes ligeledes en stigning i PMI-tallene, men her venter markedet et tal under 50 for både fremstillingssektoren og servicesektoren. Skulle PMI-tallene gå hen og overraske positivt, kan det få markederne til at indregne yderligere stramninger af de finansielle vilkår i både euroområdet og USA.

På inflationsfronten kommer de endelige HICP-inflationstal for euroområdet. Der ventes dog ingen stor ændring fra de foreløbige tal. I USA kommer PCE-inflationstal, som er et af de foretrukne inflationsmål for den amerikanske centralbank, da det måler prisændringer ud fra forbrugernes synspunkt.

Figur 2. Forventningen til den amerikanske styringsrente er steget kraftigt i februar

De seneste afkasttal

| Type | Niveau | Afkast eller ændring i sidste uge | Afkast eller ændring ÅTD |

|---|---|---|---|

| Aktier | |||

| S&P 500 | 4.079 | -0,3% | 6,2% |

| STOXX Europe 600 | 464 | 1,4% | 9,3% |

| OMXC25 | 1.785 | 1,1% | 5,0% |

| HSI Index (China) | 20.720 | -2,2% | 4,7% |

| Obligationer og kredit | |||

| 5-årig DK Statsobligationer | - | -0,5% | 0,6% |

| 5-årig DK Realkreditobligationer | - | 0,1% | 2,7% |

| Globale IG (EUR hedged) | - | -0,7% | 1,4% |

| Globale HY (EUR hedged) | - | -0,8% | 2,2% |

| EU Banklån | - | 0,1% | 3,8% |

| EMD (50% lokal, 50% hård DKK hedged) | - | -1,0% | 1,3% |

| Statsrenter | |||

| 10-årige US | 3,81% | 0,08%-point | -0,06%-point |

| 10-årige DE | 2,44% | 0,08%-point | -0,13%-point |

| 10-årige DK | 2,68% | 0,10%-point | -0,15%-point |

| Valutakryds | |||

| USD/DKK | 6,97 | -0,1% | 0,4% |

| GBP/DKK | 8,38 | -0,4% | -0,2% |

| Råvarer | |||

| Olie (Crude Oil, Brent, Active Contract) | 83,0 | -3,9% | -3,4% |

| Råvareindeks | 233,7 | -1,9% | -5,0% |

Kilde: Bloomberg. Aktieafkast angivet i lokal valuta. Data opdateret til og med 17/02/2023

Mikkel Vognbjerg

Portfolio Manager, Secure Spectrum