Store bevægelser på obligationsmarkedet og bedre end ventede regnskaber fra NVIDIA kæmpede i sidste uge om at bestemme retningen på aktiemarkedet. Efter forrige uge, hvor renterne over en bred kam faldt og dermed påvirkede aktiemarkedet positivt, steg renterne igen i sidste uge, hvilket i første halvdel af ugen trak aktierne ned. Sidst på ugen kom NVIDIA med et regnskab, der endnu engang slog forventningerne, hvilket sørgede for et comeback for aktiemarkedet fredag.

Mandag den 27. maj 2024

Mikkel Vognbjerg

Portfolio Manager, Secure Spectrum

Taktiske anbefalinger

- Aktier: Neutralvægt aktier

- Obligationer: Neutralvægt obligationer og varighedseksponering

- Kreditobligationer:

- Undervægt kreditobligationer (high yield-obligationer og virksomhedslån) med samlet 5%-point

- Overvægt hedgefonde med fokus på investering i realkreditspænd med samlet 5%-point

Ugen der gik...

I den forgangne uge var det endnu engang rentemarkedet, der var med til at sætte retningen på markedet. I forrige uge udløste en amerikansk inflationsrapport fremgang på obligationsmarkedet, da den amerikanske kerneinflation stoppede med at accelerere. Kerneinflationen i USA faldt fra 3,8 % til 3,6 %, hvilket er på linje med konsensus, men dykker man ned i de underliggende tendenser, ser kerneinflationen ud til at have mistet momentum de seneste måneder. Markedet så dette som positivt og sendte både renterne og forventningen til renterne ned, hvilket var med til at skabe en positiv stemning på aktiemarkedet.

Stemningen på obligationsmarkedet vendte rundt i sidste uge og sendte endnu engang renterne op, særligt i USA. Renten på den 2-årige amerikanske statsobligation steg i løbet af ugen 12 basispunkter til 4,95 %, mens renten på den 10-årige amerikanske statsobligation steg 4,5 basispunkter til 4,47 %. Kombinationen af en højere end ventet inflationsrapport fra Storbritannien samt retorik om ingen nødvendighed for rentenedsættelse i USA fra en række centralbanksmedlemmer fik renten til at stige. Dette gik også ud over aktiemarkedet, der dog havde et comeback i fredags, særligt trukket af endnu et regnskab fra NVIDIA, der slog alle forventninger. NVIDIA præsenterede et regnskab med vækst i omsætningen for første kvartal på 262 % sammenlignet med første kvartal sidste år. Dette kommer oven på et 2024, hvor omsætningen voksede med 265 %. Dette var i høj grad med til at trække AI-aktierne op, med NVIDIA selv der i løbet af ugen steg 15 %. NVIDIA er nu steget 115 % i år, hvilket kan virke for godt til at være sandt (særligt oven på 2023, hvor aktien steg 239 %), men så længe de fortsætter med at tjene penge og øge deres indtjening – hvilket gælder for sektoren generelt – vil vi også fortsætte med at se denne type aktie trives. Men oven på en sådan tur skal der ikke meget til at ramme under forventningen til kommende regnskaber for potentielt at sende store negative kursudsving gennem markederne.

Figur 1. Udvikling i amerikansk CPI inflation

Figur 2. Udviklingen på ledende aktieindeks og 10-årig amerikanske statsrente

I Europa var der i sidste uge fokus på PMI-tal, der viste en overraskende fremgang i den økonomiske aktivitet. På trods af at vi i Europa fortsat har den første rentenedsættelse til gode, viser de seneste PMI-tal, at det begynder at lysne i euroområdet. PMI-tallet for fremstillingssektoren steg fra 45,7 til 47,4 (forventet 46,1) og viser dermed en forbedring, på trods af at tallet fortsat ligger under 50, der er skillelinjen mellem fremgang og tilbagegang i den økonomiske aktivitet. PMI-tallet for servicesektoren forbliver på 53,3 og viser dermed en fortsat fremgang i aktiviteten. Siden starten af 2023 har det været servicesektoren, der har trukket udviklingen i den samlede aktivitet i både USA og euroområdet. Særligt USA er i høj grad drevet af servicesektoren. Dette var med til at skabe stor diskrepans mellem ledende indikatorer for økonomien og den faktiske vækst siden starten af 2023. De fleste ledende indikatorer er bygget op om industrien/fremstillingssektoren og tager ikke højde for, hvor stor en andel servicesektoren udgør af den samlede økonomi. Derfor havde mange økonomer også vanskeligheder med at bedømme sandsynligheden for en potentiel recession i løbet af 2023. Euroområdet er i højere grad drevet af industrien – særligt med Tyskland som stor industrination – og da det har været industrien, der har haft det svært, har det også været euroområdet, der har kæmpet lidt mere med væksten. Dette smitter også af på, hvornår markedet mener, at hhv. USA og euroområdet er klar til rentenedsættelser. I USA ventes nu kun 1,3 rentenedsættelse af 25 basispunkter i løbet af i år, med den første i november/december. I Europa venter markedet 2-3 rentenedsættelser, med den første på det kommende møde i juni.

Ugen der kommer...

Den kommende uge vil være præget af vigtige nøgletal og feriedage i både USA og Storbritannien mandag. De vigtigste nøgletal i den kommende uge drejer sig om inflation, hvor der kommer inflationstal for både euroområdet og USA. Vigtigst bliver de europæiske inflationstal, da de vil sætte tonen frem mod det kommende rentemøde den 6. juni, hvor markedet aktuelt forventer, at centralbanken vil sætte renten ned.

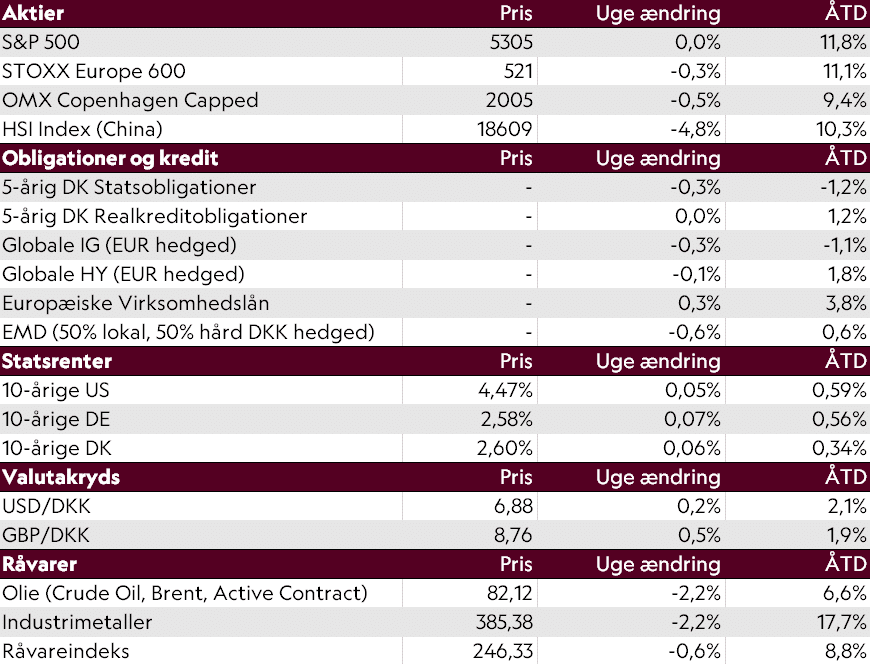

De seneste afkasttal

Kilde: Bloomberg. Aktieafkast angivet i lokal valuta. Data opdateret til og med 24/05/2024