I denne uge forventes ECB at sætte renten ned for første gang siden de begyndte at stramme pengepolitikken tilbage i 2022. Det seneste inflationspres forventes ikke at påvirke den nært forestående beslutning, men kan få betydning for det efterfølgende forløb. I USA blev væksten for første kvartal nedjusteret, hvilket udfordrede et rekordhøjt aktiemarked, der i høj grad er drevet af overraskende høj vækst og forventninger til, at det vil fortsætte.

Mandag den 3. juni 2024

Mikkel Vognbjerg

Portfolio Manager, Secure Spectrum

Taktiske anbefalinger

- Aktier: Neutralvægt aktier

- Obligationer: Neutralvægt obligationer og varighedseksponering

- Kreditobligationer:

- Undervægt kreditobligationer (high yield-obligationer og virksomhedslån) med samlet 5%-point

- Overvægt hedgefonde med fokus på investering i realkreditspænd med samlet 5%-point

Ugen der gik...

Den forgangne uge stod i høj grad i inflationens tegn, med både friske inflationstal for euroområdet samt amerikanske PCE-inflationstal. Både i Europa og USA har der den seneste tid været et opadgående pres på underliggende inflationsindikatorer, hvilket nu også viser sig i de faktiske inflationstal. Det er særligt den underliggende inflation i servicesektoren, der endnu ikke er kommet under kontrol. På den korte bane ændrer dette ikke på centralbankernes aktuelle kurs, men det kan over lidt længere tid betyde, at de vil føle sig nødsaget til at være mere påpasselige med rentenedsættelser.

Den overordnede inflation i euroområdet steg fra 2,4 % til 2,6 %, mens der på forhånd var ventet en stigning til 2,5 %. Kerneinflationen steg fra 2,7 % til 2,9 %, hvor der var ventet en stigning til 2,8 %. Dermed steg både den overordnede inflation og kerneinflationen mere end ventet. Dykker man lidt ned i tallene, er det særligt serviceinflationen, der driver det opadgående pres og bekræfter dermed de seneste måneders høje underliggende inflationspres fra servicesektoren. Det forventes ikke at have nogen betydning for den europæiske centralbanks beslutning på det kommende rentemøde torsdag, hvor der er lagt op til den første rentenedsættelse for euroområdet. Det kan dog betyde, at de efterfølgende beslutninger vil blive trukket længere ud, da ECB vil have brug for at se mere inflationsdata, før de vil fortsætte med rentenedsættelser. Vi har også i løbet af første halvår set en vækst i Europa, der er begyndt at få positivt momentum, sammen med et arbejdsmarked der fortsat er på et historisk stærkt niveau. Med højere vækst og et stærkt arbejdsmarked har centralbanken også et større råderum til at se inflationen an og lade renten blive på det høje niveau i længere tid.

Figur 1. Stigende europæisk inflationspres

Amerikansk PCE-inflation, der er den amerikanske centralbanks foretrukne inflationsmål, forblev uændret på 2,7 %. Ligeledes forblev også kerne-PCE-inflationen uændret på 2,8 %. Det er ikke betryggende, at inflationen ikke falder yderligere, men dykker man lidt ned i tallene, viser serviceinflationen, efter flere måneder med et højt opadgående pres, et mindre pres på den samlede inflation. Super-kerneinflationen, der er kerneinflationen hvor også huslejer er sorteret fra, lander på 3,6 % ud fra en 3-måneders annualiseret rate, hvilket er betydeligt lavere end sidste måneds 5,4 %.

Den overraskende høje amerikanske vækst gennem 2023 og første kvartal af 2024 har været med til at styrke aktierne, men har også betydet, at den amerikanske centralbank kan vente endnu længere med rentenedsættelser. Torsdag blev BNP-væksten for første kvartal i USA dog nedjusteret fra 1,6 % til 1,3 % – sammenlignet med første kvartal året før – hvilket skyldes en mindre end ventet fremgang i forbruget. Nedjusteringen af væksten i første kvartal fik renterne til at falde. Vi har gennem det meste af 2024 set aktierne være meget følsomme overfor ændringer i renterne, hvor højere renter har betydet lavere aktiekurser, og omvendt har lavere renter betydet højere aktiekurser. Men på trods af at renterne faldt oven på nyheden om nedjusteringen af væksten, faldt også aktierne oven på nyheden. Dette giver en indikation på, at det nuværende rekordhøje niveau for aktiemarkedet er bundet op på den høje vækst og forventningen om, at den vil fortsætte gennem 2024. Kigger man på FED’s egen model for forventningen til fremtidig vækst, viser den dog en forventet vækst på 3,5 % for andet kvartal, hvilket er meget højt og, alt andet lige, positivt for udviklingen på aktiemarkedet.

Ugen der kommer...

Ugens største begivenhed bliver rentemødet i den Europæiske Centralbank på torsdag. Der er bred enighed om, at centralbanken vil sætte den europæiske styringsrente ned fra nuværende 4,50 % til 4,25 %. Der er dog væsentligt større spænding om den efterfølgende retorik fra ECB, da det kan give en forsmag på, hvor centralbanken ser renten bevæge sig hen resten af året. Det må også forventes, at centralbanken vil lægge stor vægt på det seneste inflationspres, og at de derfor vil have brug for at se mere inflationsdata, før de kan tage beslutning om yderligere rentenedsættelser. Det forventes, at den danske Nationalbank vil følge trop i de efterfølgende timer, så den danske indlånsrente nedsættes fra de nuværende 3,60 % til 3,35 %.

I USA kommer der i løbet af ugen amerikanske arbejdsmarkedsrapporter, der kulminerer med den store non-farm payrolls-rapport fredag, samt ISM-tal for både fremstillingssektoren og servicesektoren, der giver de første indikationer på væksten og den økonomiske aktivitet.

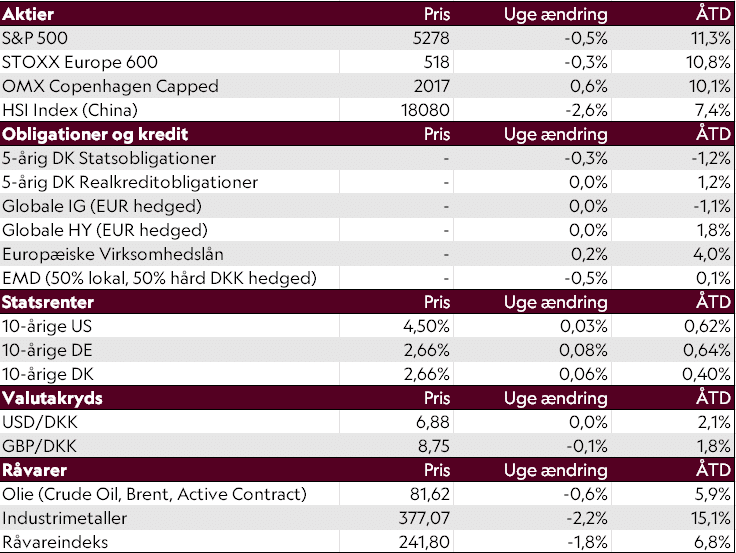

De seneste afkasttal

Kilde: Bloomberg. Aktieafkast angivet i lokal valuta. Data opdateret til og med 31/05/2024