Det kinesiske boligmarked kæmper med overkapacitet, hvilket skaber usikkerhed. De amerikanske aktier bliver presset, mens stærkt privatforbrug holder lønvæksten høj og udfordrer lav inflation. Fokus for næste uge er PMI-tal og Jackson Hole-konference om pengepolitik.

Mandag den 21. august 2023

Taktiske anbefalinger

- Aktier: undervægt aktier med 5%-point

- Obligationer: overvægt obligationer med 2,5%-point og neutralvægt varighed

- Kreditobligationer: fasthold overvægt til virksomhedslån på 2,5%-point

Ugen der gik...

Det kinesiske boligmarked har det hårdt og kæmper med en voldsom overkapacitet af private boliger, som har vendt mange års prisstigninger til prisfald og skabt usikkerhed hos den kinesiske forbruger. Kinas største private ejendomsudvikler, Country Garden, afdækker angiveligt muligheden for at udskyde rentebetaling på deres obligationer, hvilket er et tydeligt tegn på at deres forretning er presset og lider under det kraftige fald i bolighandler. De kinesiske myndigheder har reageret med en mindre rentenedsættelse og vil gøre alt i deres magt for at forhindre at store ejendomsudviklere går konkurs og spreder ringe videre ud i det finansielle system til skade for både investorer, men også tilliden hos den kinesiske forbruger.

Renterne fortsatte med at stige i sidste uge og den amerikanske 10-årige rente steg til omkring 4,3%, hvilket er det højeste niveau siden 2009. Kombineret med udtalelser fra ”FED Minutes”, hvor der endnu ikke er tydelige tegn på at rentetoppen er nået ej heller hvor længe renterne skal holdes højt, blev der lagt et nedadgående pres på aktiemarkedet.

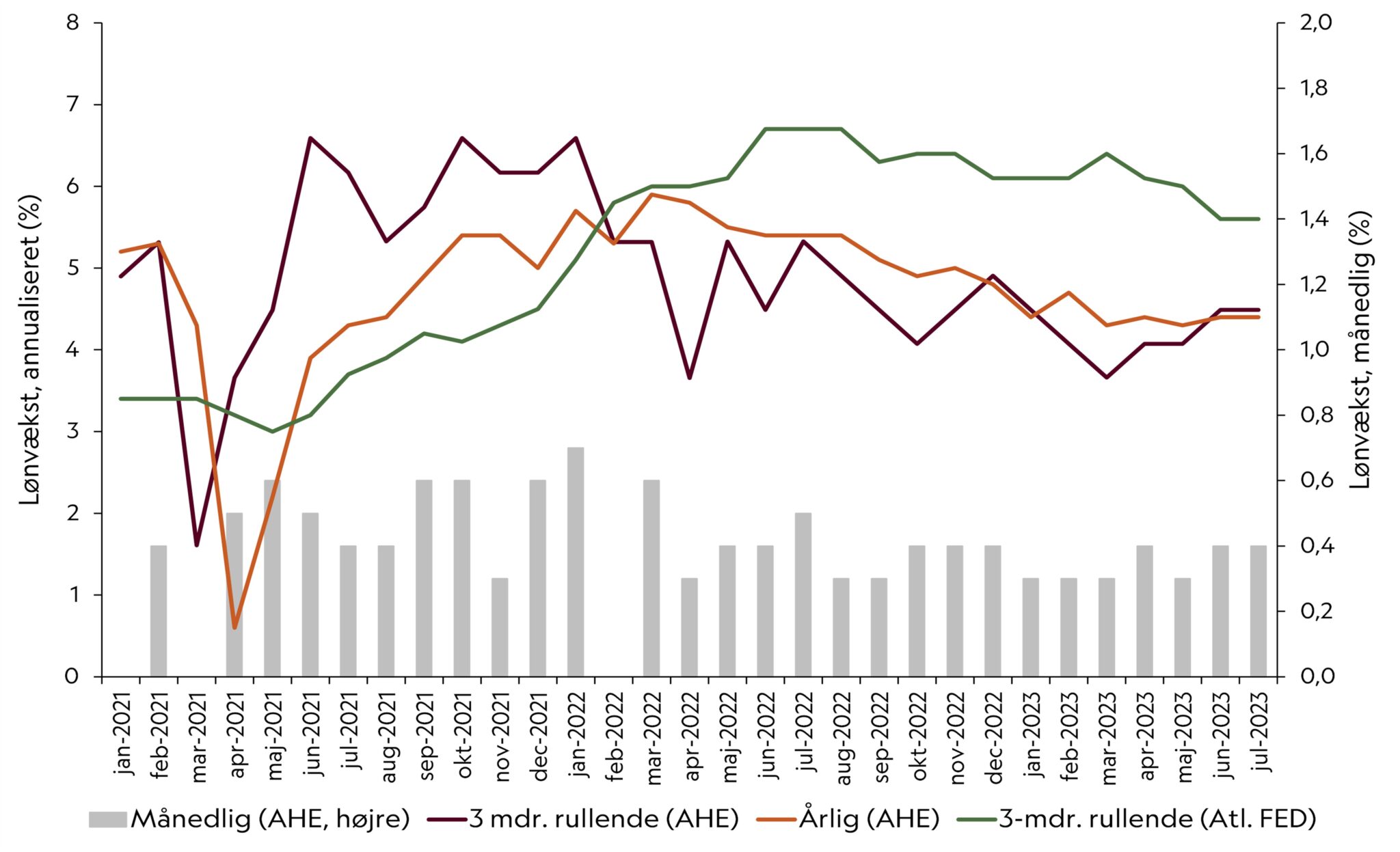

Den amerikanske forbruger har fortsat mod på tilværelsen hvilket detailsalget for juli viste – dette steg med 1% i juli målt mod måneden før (opgjort uden biler og energi). bagsiden af det stærke arbejdsmarked og solide privatforbrug er, at det vil holde efterspørgslen efter arbejdskraft høj og potentielt fastholde den nuværende årlige lønvækst omkring 4-5%, hvilket gør det svært for virksomhederne ikke at hæve priserne for at forsvare deres marginaler og dermed forlænge og modvirke centralbankernes ønske om at nedbringe inflationen.

Figur 1. Fortsat høj lønvækst i den amerikanske økonomi

Ugen der kommer...

I den kommende uge vil fokus være på de amerikanske og europæiske PMI-tal samt Jackson Hole-konferencen i USA. PMI-tallene bliver alle offentligggjort onsdag, og de ventes fortsat at melde om et lavere aktivitetsniveau fremadrettet. Servicesektoren, særlige i euroområdet, begynder nu at opleve en ændret efterspørgsel, så indekset her nu nærmer sig det neutrale niveau på 50. På fredag starter den traditionelle Jackson Hole konference i USA. Konferencen har deltagelse af centralbankchefer fra en lang række lande og benyttes ofte, særligt fra den amerikanske centralbank, til sende budskaber til markederne om retningen for pengepolitikken fremover.

De seneste afkasttal

| Type | Niveau | Afkast eller ændring i sidste uge | Afkast eller ændring ÅTD |

|---|---|---|---|

| Aktier | |||

| S&P 500 | 4.370 | -2,1% | 15,0% |

| STOXX Europe 600 | 448 | -2,3% | 8,6% |

| OMXC25 | 1.743 | -2,3% | -5,6% |

| HSI Index (China) | 17.951 | -5,9% | -6,7% |

| Obligationer og kredit | |||

| 5-årig DK Statsobligationer | - | 0,0% | 0,9% |

| 5-årig DK Realkreditobligationer | - | 0,0% | 3,4% |

| Globale IG (EUR hedged) | - | -0,6% | 0,4% |

| Globale HY (EUR hedged) | - | -0,7% | 3,9% |

| EU Virksomhedslån | - | 0,3% | 8,7% |

| EMD (50% lokal, 50% hård DKK hedged) | - | -1,4% | 3,4% |

| Statsrenter | |||

| 10-årige US | 4,25% | 0,10%-point | 0,38%-point |

| 10-årige DE | 2,62% | 0,00%-point | 0,05%-point |

| 10-årige DK | 2,93% | 0,02%-point | 0,10%-point |

| Valutakryds | |||

| USD/DKK | 6,85 | 0,7% | -1,3% |

| GBP/DKK | 8,73 | 1,1% | 4,0% |

| Råvarer | |||

| Olie (Crude Oil, Brent, Active Contract) | 84,80 | -2,3% | -1,3% |

| Industrimetaller | 312,45 | -1,2% | -13,3% |

| Råvareindeks | 234,61 | -1,2% | -4,6% |

Kilde: Bloomberg. Aktieafkast angivet i lokal valuta. Data opdateret til og med 18/08/2023

Mikkel Vognbjerg

Portfolio Manager, Secure Spectrum