“Højere-end-ventet-inflationstal” fra USA var med til at dæmpe markedets forventning til den første rentenedsættelse i USA, der nu er skubbet mod slutningen af året. Samtidig gør den europæiske centralbank klar til en rentenedsættelse til sommer, og kan dermed blive den første af de to, til at sætte renten ned.

Mandag den 15. april 2024

Mikkel Vognbjerg

Portfolio Manager, Secure Spectrum

Taktiske anbefalinger

- Aktier: Neutralvægt aktier

- Obligationer: Neutralvægt obligationer og varighedseksponering

- Kreditobligationer:

- Undervægt kreditobligationer (high yield-obligationer og virksomhedslån) med samlet 5%-point

- Overvægt hedgefonde med fokus på investering i realkreditspænd med samlet 5%-point

Ugen der gik...

Det blev tydeligt i den forgangne uge, at Den Europæiske Centralbank kan blive klar til at sænke renten før Den Amerikanske Centralbank. “Højere-end-ventet-inflationstal” fra USA bekræfter, at inflationsnedbringelsen i år har været for langsom, hvilket har skubbet forventningerne til den første rentenedsættelse i USA længere ud mod årets slutning. Ved mødet i Den Europæiske Centralbank blev det understreget, at banken er klar til at sænke renten i juni, hvis de kommende inflationsdata bekræfter den fortsatte nedadgående tendens.

Amerikanske inflationstal for marts overraskede ved at være højere end ventet, hvilket har bekræftet over de seneste tre måneder, at det er for tidligt at sænke renterne. Den samlede inflation i marts var på 0,4% sammenlignet med de ventede 0,3%, mens den årlige inflation steg fra 3,2% til 3,5%, mod en forventning om 3,4%. Kerneinflationen var også højere end forventet, med en månedlig stigning på 0,4% og en årlig uændret på 3,8%, mod et forventet fald til 3,7%. Det er fortsat inflationen i servicesektoren, eksklusive huslejer og energi, der driver den opadgående tendens. Dette bekræfter, at inflationen ikke aftager så hurtigt som håbet. Med en stærk økonomi og arbejdsmarked, har centralbanken ikke travlt med rentenedsættelser, og de seneste tre måneders data støtter, at renten i USA bør forblive høj i længere tid. Markedets reaktion underbygger dette, og forventningen til den første rentenedsættelse er nu skubbet til september. I øjeblikket priser markedet kun 1,8 rentenedsættelse af 25 basispoint for hele året, hvilket er betydeligt mindre end de 6-7 rentenedsættelser, der var forventet i årets begyndelse.

Figur 1. Amerikansk inflation er stagneret noget højere end inflationsmålsætningen

Figur 2. Udvikling i ledende aktieindeks og 10-årig amerikansk statsrente

Rentemødet i Den Europæiske Centralbank bød ikke på store overraskelser, og den europæiske styringsrente blev fastholdt på de nuværende 4,5%. Det blev dog signaleret ved det efterfølgende pressemøde, at den første rentenedsættelse kan forventes til mødet den 6. juni. Væksten er svagere i Europa, og tendensen i inflationen har været mere aftagende end i USA. Centralbanken lagde vægt på, at selvom en rentenedsættelse i juni virker sandsynlig, vil den afhænge af de kommende inflations- og lønvækstdata frem mod mødet den 6. juni. Markedets forventninger stemmer overens med centralbankens og forventer ligeledes den første rentenedsættelse i juni. For resten af året har markedet indpriset 3 rentenedsættelser, hvilket vil bringe den europæiske styringsrente ned til 3,75% ved årets slutning.

Ugen der kommer...

Den kommende uge vil byde på tal for detailsalget i USA, samt erhvervstillidstal fra Tyskland.

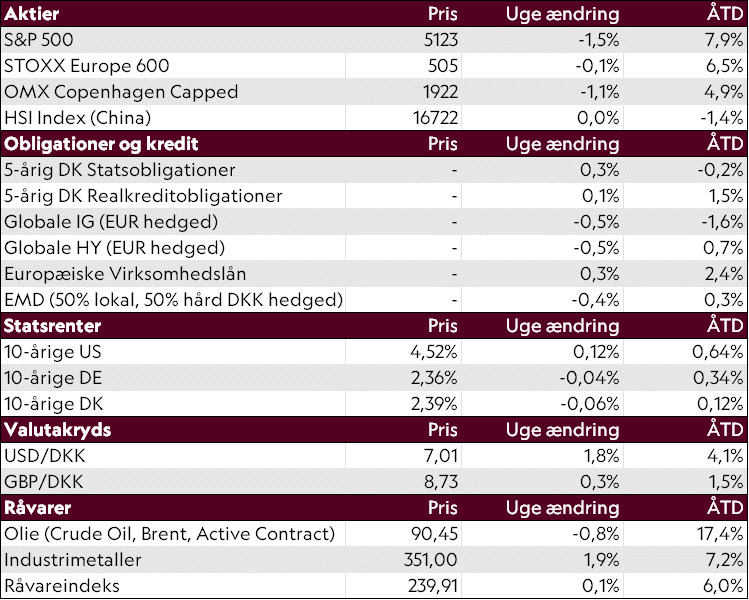

De seneste afkasttal

Kilde: Bloomberg. Aktieafkast angivet i lokal valuta. Data opdateret til og med 12/04/2024