Sidste uge bød på inflationstal fra USA, der overrasker på op-siden og viser sig mere vedvarende end forventet, samt tal for aktiviteten i både USA og euroområdet, der overrasker positivt og fortæller en historie om en økonomi i bedre form end først antaget. Alt sammen noget der taler ind i fortællingen om højere renter i længere tid, og som får februars trend med stigende renter til at fortsætte.

Mandag den 27. februar 2023

Taktiske anbefalinger

- Fasthold langsigtet andel af aktier, undervægt danske obligationer (2,5%-point) og overvægt europæiske banklån (2,5%-point)

- Fasthold overvægt varighed og lange realkreditobligationer i den danske obligationsportefølje.

Ugen der gik...

De økonomiske nøgletal har gennem februar været opløftende, hvilket har fået frygten for recession til at falde, men der er fortsat en høj inflationsfrygt. En inflationsfrygt der med fredagens amerikanske PCE-inflationstal blev bekræftet. Kerne-PCE-inflationsmålet, inflationen renset for prisændringer i fødevare og energi, er det foretrukne mål af den amerikanske centralbank, når de skal vurdere hvor vedvarende inflationen er. Kerneinflationen stiger for måneden med 0,6% mod ventet 0,45%, hvilket er den højeste månedlige stigning siden juni sidste år. Sammenlignet med et år tidligere, stiger kernepriserne i USA fra 4,4% sidste måned til nu at være 4,7% i januar. En væsentlig stigning i kerneinflationen og dermed også et brud i den nedadgående trend for inflationen.

Når vi kigger under overfladen, er der en generel og bred funderet stigning i langt de fleste kategorier. Inflationen for både varer og services stiger, hvor det for varer særligt er drevet af prisstigninger på køretøjer og medicinalprodukter. Stigningen er så bredt funderet, at 63,3% af de vægtede andele af PCE-indekset stiger mere end 4% på en månedlig annualiseret basis. PCE-inflationen bygger på forbrugernes forbrug, og tallene afslører dermed også en vækst i forbruget, justeret for prisændringer, på 1,1%, hvilket er den største stigning siden marts 2021. Disse tal underbygger forestillingen om, at den amerikanske økonomi kører på overarbejde.

Figur 1. Udviklingen i FED’s foretrukne inflationsmål

Sidste uge bød også på foreløbige PMI-tal, der angiver aktiviteten i økonomien for både USA og euroområdet. Tallene afslører, at det begynder at lysne for den europæiske økonomi. For blot få måneder siden var der en bred forventning om recession og negativ vækst i euroområdet, men det sammensatte PMI-indeks kommer ud på hele 52,3, hvilket er en væsentlig fremgang fra 50,3 i januar. Det er det højeste niveau siden maj 2022 og markant over de 50, som adskiller fremgang og tilbagegang. Fremgangen er særligt drevet af servicesektoren, hvor indekset stiger fra 50,8 i januar til 53 i februar. Fremstillingssektoren falder en anelse tilbage til 48,5 fra 48,8 i januar. Dette afspejles også af et eksportordreindeks, der falder tilbage og fortæller om en fortsat alvorlig situation for de eksportorienterede erhverv. Dog vil Kinas genåbning give fornyet håb om fremgang over de kommende måneder. I USA viste PMI-tallene ligeledes en fremgang, og var med til at kaste brænde på det bål, der forventer højere og længere renter i USA.

Optimismen i Tyskland fortsætter med at stige. Først på ugen kom det tyske ZEW-indeks, der måler stemningen og de økonomiske forventninger blandt finansanalytikere, som stiger fra 16,9 i januar til 28,1 i februar – det højeste niveau i over et år. Dernæst kom nye tal for Ifo-indekset, der måler stemningen i det tyske erhvervsliv. Ifo-indekset stiger fra 90,1 i januar til 91,1 i februar, og er dermed tilbage på niveau omkring juni/juli 2022. Fremgangen stammer især fra en stor stigning i forventninger til økonomiens tilstand de kommende seks måneder. Lavere gaspriser og genåbning af Kina har været med til at løfte forventningerne til den eksporttunge økonomi.

Ovenstående taler alle ned i de seneste par ugers fortælling om en økonomi, der er stærkere end ventet og en inflation, der er mere vedvarende end først antaget. Dermed fortsætter tendensen med at opjustere forventningen til renten i både Europa og USA også. For den amerikanske styringsrente forventer markedet nu en rentetop i juli på 5,4% samt at renten vil forblive på et niveau højere end 5,1% et stykke ind i 2024. Forventningerne er dermed oversteget den amerikanske centralbanks egen udmelding om en rentetop i 5,25%. Den nuværende amerikanske styringsrente er på 4,75%, og der ventes dermed renteforhøjelse på de kommende måneders rentemøder i den amerikanske centralbank.

I Europa er forventningerne ligeledes opadgående, og markedet forventer her en rentetop på 3,75% i oktober, og dermed skal renten, ifølge markedet, yderligere 1,25 procentpoint op fra det nuværende niveau på 2,5%.

De stigende forventninger til styringsrenten smitter af på obligationsmarkedet, hvor det meste af februar har været kendetegnet ved stigende renter på hele rentekurven. I den seneste uge er det særligt i den korte ende af rentekurven at renterne er steget, hvilket betyder, at rentekurven er inverteret yderligere.

Renten på den amerikanske 2-årige statsobligation er den seneste uge steget næsten 20 basispunkter og ligger nu i 4,82%, mens renten på de amerikanske 10-årige statsobligationer steg knap 13 basispunkter til et niveau på 3,95%. I Tyskland steg renterne også, hvor renten på den 2-årige tyske statsobligation steg 15 basispunkter til 3,02%, mens renten på den 10-årige tyske statsobligation steg i underkanten af 10 basispunkter til 2,53%.

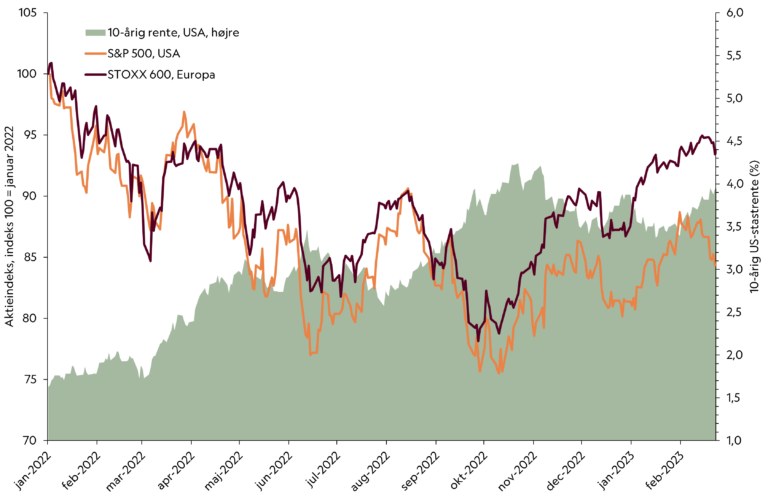

De stigende renter samt de høje forventninger hertil, sætter sig i sidste uge negativt i aktiemarkedet. I det amerikanske S&P 500-indeks ender ugen nede med -2,7%, mens det teknologitunge og rentefølsomme Nasdaq-indeks falder med -3,1%. Det samme gør sig gældende or det store europæiske indeks, STOXX Europe 600, der ender ugen nede med -1,4%. På trods af bedre udsigter for væksten og den globale økonomi, skaber den vedvarende inflation og udsigten til højere renter i længere tid en anelse frygt på aktiemarkedet.

Figur 2. Nye rentestigning udfordrer udviklingen på aktiemarkedet

Ugen der kommer...

I den kommende uge vil der i euroområdet være fokus på de foreløbige HICP-inflationstal, der er den europæiske centralbanks foretrukne inflationsmål. Her er forventningen et fald i det overordnede mål fra 8,6% til 8,2%, mens forventningen til kerneinflationen er, at den forbliver på 5,3%, hvilket er samme niveau som i januar.

I USA kommer ISM-tal for både fremstillingssektoren og servicesektoren, som er det foretrukne mål i aktiviteten i USA. Her ventes der, ligesom vi så i PMI-tallene, en fremgang i både fremstillings- og servicesektoren. Det forventes dog, at fremstillingssektoren vil tilbringe endnu en måned på et niveau, der antyder en tilbagegang med kun en meget lille fremgang til 47,5. I ISM-tallene for januar faldt indikatoren for udvikling i nye ordrer i fremstillingssektoren til det laveste niveau siden midten af 2020, og det forventes at aktiviteten omkring nye ordrer vil fortsætte med at falde i februar. ISM-tallene for servicesektoren forventes at falde en smule. Dog vil de fortsat befinde sig over 50 og dermed indikere en fremgang.

De seneste afkasttal

| Type | Niveau | Afkast eller ændring i sidste uge | Afkast eller ændring ÅTD |

|---|---|---|---|

| Aktier | |||

| S&P 500 | 3.970 | -2,7% | 3,4% |

| STOXX Europe 600 | 458 | -1,4% | 7,7% |

| OMXC25 | 1.773 | -0,7% | 4,2% |

| HSI Index (China) | 20.010 | -3,4% | 1,2% |

| Obligationer og kredit | |||

| 5-årig DK Statsobligationer | - | -0,6% | 0,0% |

| 5-årig DK Realkreditobligationer | - | -1,0% | 1,7% |

| Globale IG (EUR hedged) | - | -0,9% | 0,4% |

| Globale HY (EUR hedged) | - | -0,3% | 1,8% |

| EU Banklån | - | -0,2% | 3,6% |

| EMD (50% lokal, 50% hård DKK hedged) | - | 0,1% | 1,5% |

| Statsrenter | |||

| 10-årige US | 3,94% | 0,13%-point | 0,07%-point |

| 10-årige DE | 2,54% | 0,10%-point | -0,03%-point |

| 10-årige DK | 2,79% | 0,11%-point | -0,04%-point |

| Valutakryds | |||

| USD/DKK | 7,06 | 1,2% | 1,7% |

| GBP/DKK | 8,43 | 0,6% | 0,4% |

| Råvarer | |||

| Olie (Crude Oil, Brent, Active Contract) | 83,16 | 0,2% | -3,2% |

| Råvareindeks | 231,7 | -0,8% | -5,8% |

Kilde: Bloomberg. Aktieafkast angivet i lokal valuta. Data opdateret til og med 24/02/2023

Mikkel Vognbjerg

Portfolio Manager, Secure Spectrum