Geopolitiske spændinger og frygt for en yderligere eskalering mellem Israel og Iran, samt stigende forventninger til høje renter over længere tid, bidrager til stor usikkerhed på både aktie- og obligationsmarkedet.

Mandag den 22. april 2024

Mikkel Vognbjerg

Portfolio Manager, Secure Spectrum

Taktiske anbefalinger

- Aktier: Neutralvægt aktier

- Obligationer: Neutralvægt obligationer og varighedseksponering

- Kreditobligationer:

- Undervægt kreditobligationer (high yield-obligationer og virksomhedslån) med samlet 5%-point

- Overvægt hedgefonde med fokus på investering i realkreditspænd med samlet 5%-point

Ugen der gik...

Den seneste uge blev en udfordrende periode på både aktie- og obligationsmarkedet. Investorerne blev påvirket af både stigende geopolitisk usikkerhed som følge af konflikten mellem Israel og Iran samt øgede forventninger til, at de høje amerikanske renter vil vedvare længere end tidligere antaget.

Konflikten mellem Israel og Iran bidrog sidste uge til usikkerhed på markederne. Det er stadig usikkert, hvad dette vil føre til, og om der vil komme en større eskalering i Mellemøsten. Flere iranske kilder har dog meddelt, at der ikke er planer om umiddelbar eskalation, hvilket bør skabe mere ro på markedet i den kommende uge.

Lørdag stemte Repræsentanternes Hus for en omfattende hjælpepakke til Ukraine, Israel og Taiwan. Indtil videre har det republikanske flertal i Repræsentanternes Hus blokeret for aftalen, men det forventes, at Senatet vil stemme den endeligt igennem på tirsdag denne uge. Hjælpepakken omfatter blandt andet 426 mia. kr. til Ukraine til våben og militær bistand.

Renterne i USA fortsætter med at stige på grund af forventninger om, at de nuværende høje renter vil være nødvendige i længere tid end først antaget. Den amerikanske 10-årige statsrente er steget fra 3,93% til nu 4,65%. Flere medlemmer af den amerikanske centralbank var i løbet af ugen på talerstolen, men mest markant var det, da centralbankens formand, Jerome Powell, indikerede, at udsigterne til rentenedsættelser i USA er længere væk, da de økonomiske nøgletal i USA fortsat overrasker positivt. Dette blev også bekræftet af friske tal for amerikansk detailsalg, der viste, at detailsalget i USA i marts steg med hele 0,7% – den amerikanske forbruger er altså stadig i topform.

Aktuelt forventer markedet, at den første rentenedsættelse vil finde sted i november, og der prises aktuelt 1,5 rentenedsættelse af 25 basispunkter for året. Dette er en væsentlig ændring fra centralbankens egen prognose fra det seneste rentemøde, hvor den første rentenedsættelse var ventet i juni og i alt tre rentenedsættelser i løbet af året.

Figur 1. Markedet venter færre rentenedsættelser end FED’s egen prognose fra marts

Figur 2. 10-årig amerikanske statsrente og ledende aktieindeks

Der er fortsat forventninger om, at den europæiske centralbank vil handle før den amerikanske centralbank og sænke renten i juni eller juli. Dette blev bekræftet af flere medlemmer fra centralbanken, der i løbet af ugen kommenterede, at økonomien i Europa er moden til rentenedsættelser. Inflationen i Europa er faldet hurtigere tilbage mod målsætningen end i USA, samtidig med at væksten i Europa viser enkelte svaghedstegn og langt fra ser så stærk ud som i USA. Markedets aktuelle forventning til renten i Europa er en første rentenedsættelse i juni/juli, og at der vil komme tre nedjusteringer af 25 basispunkter i løbet af året.

Ugen der kommer...

Den kommende uge vil byde på en række interessante nøgletal samt regnskaber fra en stribe af de store amerikanske tech-virksomheder. Tirsdag kommer der PMI-tal både fra euroområdet og USA. Torsdag kommer der amerikanske BNP-tal for 1. kvartal, og fredag sluttes ugen af med amerikanske PCE-inflationstal.

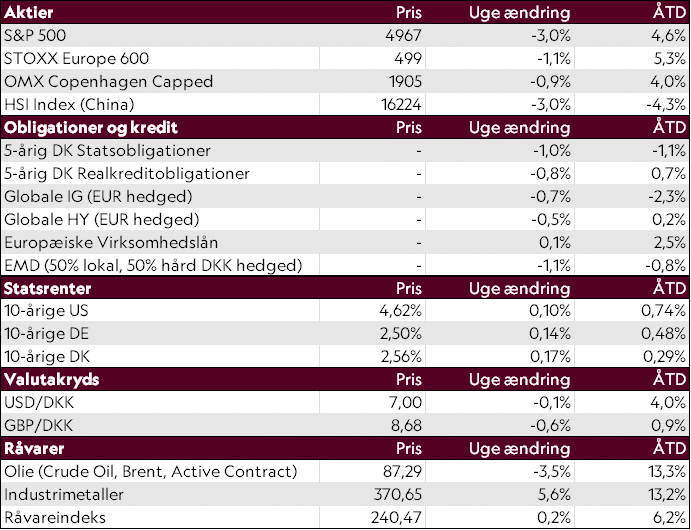

De seneste afkasttal

Kilde: Bloomberg. Aktieafkast angivet i lokal valuta. Data opdateret til og med 19/04/2024