Renterne er begyndt at stige igen, hvilket gav aktiemarkedet en udfordrende uge. Sidste uges vigtigste nyheder omfattede en stærkere end ventet økonomisk vækst i USA, højere jobskabelse end forudset samt udtalelser fra medlemmer af den amerikanske centralbank. De påpegede, at der med den robuste økonomi ikke haster med rentenedsættelser, hvilket bidrog til de stigende renter. Med solid og høj vækst i USA, et blomstrende arbejdsmarked og en inflation, der kun langsomt falder, tyder meget på, at USA er på vej mod en ‘no landing’ situation.

Mandag den 8. april 2024

Mikkel Vognbjerg

Portfolio Manager, Secure Spectrum

Taktiske anbefalinger

- Aktier: Neutralvægt aktier

- Obligationer: Neutralvægt obligationer og varighedseksponering

- Kreditobligationer:

- Undervægt kreditobligationer (high yield-obligationer og virksomhedslån) med samlet 5%-point

- Overvægt hedgefonde med fokus på investering i realkreditspænd med samlet 5%-point

Ugen der gik...

Aktiemarkedet har haft det svært i den første uge af april, især teknologiaktier, der er mere rentefølsomme end markedet generelt, har haltet efter. Modvinden på aktiemarkedet skyldes, at renterne igen er begyndt at stige. I sidste uge steg renten på en amerikansk 10-årig statsobligation med hele 20 basispunkter, og diskussionen om de nuværende høje renter i længere tid har bredt sig, særligt i USA.

At renterne i USA igen er begyndt at stige, var i sidste uge et resultat af tre ting. For det første viste amerikanske ISM-tal for industrien en overraskende høj værdi i marts. For det andet var der en stærkere end ventet jobrapport, som tyder på en genacceleration af jobskabelsen i USA. Endelig var medlemmer af den amerikanske centralbank tilbageholdende med at forudse rentenedsættelser sidste uge. Medlemmerne understregede, at både væksten og arbejdsmarkedet i USA er meget stærkt, og derfor er der ingen grund til at sænke renten for tidligt. Dette giver centralbanken mulighed for at afvente yderligere inflationsdata, før de træffer en beslutning om at sænke renten. Markedets forventning til rentenedsættelser i USA er derfor også faldende, og der forventes nu kun én rentenedsættelse i juni med 54% sandsynlighed. Dette står i kontrast til årets start, hvor markedet forventede, at den første rentenedsættelse ville finde sted allerede i marts eller april. Markedet forventer nu også kun 2,5 rentenedsættelse i løbet af det igangværende år, hvilket er mindre end centralbankens egen prognose fra rentemødet i marts, der forudsagde 3 rentenedsættelser i år.

Figur 1. Jobskabelsen i USA er begyndt at accelerere igen

Det amerikanske ISM-tal for industrien viste 50,2 i marts, og tallet er dermed for første gang siden oktober 2022 over 50, der er skillelinjen mellem forventet tilbagegang og fremgang i den økonomiske aktivitet for sektoren over de kommende 3-6 måneder. Det tyder dermed på, at den amerikanske industri er på vej tilbage i fremgang, samtidig med at ISM-tallet for servicesektoren endnu ikke har været under 50. For marts lå ISM-tallet for servicesektoren på 51,4. Disse tal tyder altså på en amerikansk økonomi i fuldt flor, med en vækst der forventes at fortsætte pænt i 2024.

Arbejdsmarkedet i USA er ligeledes stærkt, hvilket tydeligt kommer til udtryk i sidste uges arbejdsmarkedsrapport (non-farm payrolls). Rapporten viser, at der i marts blev skabt 303.000 nye jobs, mens der på forhånd var forventet 200.000. Derudover blev jobtallene for de to foregående måneder også opjusteret en anelse. Samtidig faldt arbejdsløshedsraten i USA fra 3,9% til 3,8%. Den fortsat stærke jobskabelse, sammen med solid økonomisk vækst, tyder på mindre hast for den amerikanske centralbank til at sænke renten. Dette synspunkt blev også understøttet af flere medlemmer fra den amerikanske centralbank, der i løbet af ugen udtalte, at det underliggende momentum på arbejdsmarkedet giver mulighed for at vente og dermed indsamle mere inflationsdata, inden der træffes en beslutning om at sænke renten.

Meget tyder på, at man i USA er på vej fra en ‘soft landing’ til en ‘no landing’. Der har i løbet af de sidste seks måneder været megen snak om den bløde landing, og i starten af året var konsensus, at den amerikanske centralbank ville lykkes med at føre økonomien ind i et miljø, hvor væksten var lavere, men solid, og inflationen tættere på de 2%, hvilket ville udløse signifikante rentenedsættelser fra centralbanken. I stedet er det modsatte sket, og den økonomiske data i USA for både vækst, arbejdsmarked og inflation har overrasket på op-siden, hvilket har medført, at styringsrenten er blevet holdt uændret.

Figur 2. Inflationen i Europa fortsætter med at falde mod de 2%

Konsensus i dag peger mod en stærk amerikansk vækst i 2024, og obligationsmarkedet har kvitteret ved at nedjustere deres forventninger til rentenedsættelser, samtidig med at markedsrenterne er steget betydeligt. Meget tyder altså på, at vi står i en situation i USA, hvor det er nødvendigt at holde renterne høje for at dæmpe økonomien.

I Europa er historien en smule anderledes. Selvom renterne også her er begyndt at stige igen, og der ikke forventes helt så aggressive rentenedsættelser, som konsensus antydede ved årets start, er væksten i Europa langt fra så robust som i USA. Samtidig er inflationen kommet et godt stykke nærmere målsætningen om 2%. Inflationstallene for marts viser, at den overordnede europæiske inflation målt i forhold til et år tidligere er faldet fra 2,6% til 2,4%, mens kerneinflationen er faldet fra 3,1% til 2,9%. Markedet fastholder derfor forventningen om, at den europæiske centralbank vil sænke renten i juni og foretage mindst tre rentenedsættelser i løbet af året. Det tyder således på en ‘no landing’ i USA og en ‘soft landing’ i Europa.

Ugen der kommer...

Ugens helt store begivenhed finder sted på torsdag med et rentemøde i Den Europæiske Centralbank. Forventningen er, at centralbanken vil holde renten fast på de nuværende 4,0%, men for første gang i lang tid kan det ikke helt udelukkes, at der kommer en rentenedsættelse, eftersom renten har været fastholdt på det nuværende niveau siden september sidste år. Det forventes, at ECB-chefen, Christine Lagarde, vil sende et klart signal til markederne om, at der forventes en rentenedsættelse i juni. Hun vil sandsynligvis også understrege, at fremtidige rentenedsættelser vil være omgærdet af usikkerhed.

I USA vil der blive offentliggjort friske inflationstal forud for næste uges rentemøde i den amerikanske centralbank, hvilket potentielt kan have stor betydning for den retorik, centralbanken vil anvende på mødet.

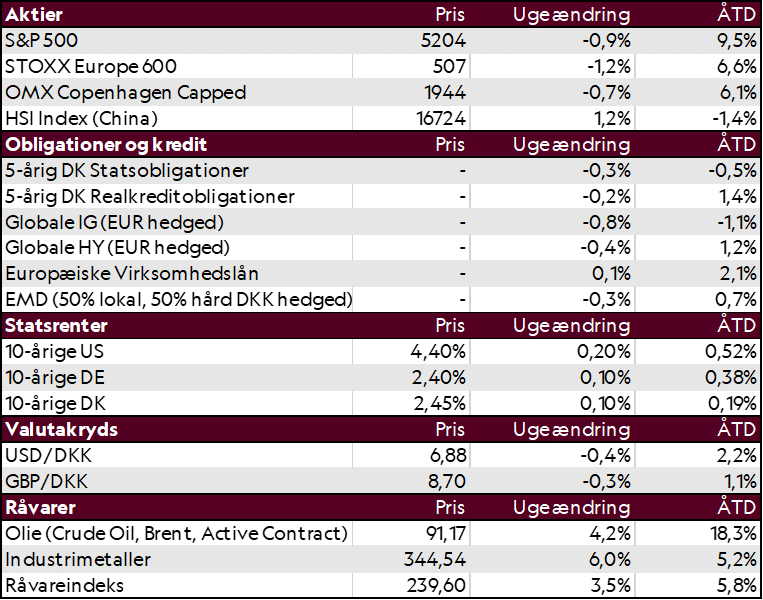

De seneste afkasttal

Kilde: Bloomberg. Aktieafkast angivet i lokal valuta. Data opdateret til og med 05/04/2024