Efter en række nøgletal de sidste par uger, som satte gang i spekulationerne om, hvorvidt en ekstra renteforhøjelse i USA ville være nødvendig, bidrog FED i sidste uge til at berolige markedet. Markedet blev yderligere bekræftet i, at en renteforhøjelse ikke bliver næste skridt, da den seneste amerikanske arbejdsmarkedsrapport viste sig svagere end forventet.

Mandag den 6. maj 2024

Mikkel Vognbjerg

Portfolio Manager, Secure Spectrum

Taktiske anbefalinger

- Aktier: Neutralvægt aktier

- Obligationer: Neutralvægt obligationer og varighedseksponering

- Kreditobligationer:

- Undervægt kreditobligationer (high yield-obligationer og virksomhedslån) med samlet 5%-point

- Overvægt hedgefonde med fokus på investering i realkreditspænd med samlet 5%-point

Ugen der gik...

Sidste uge blev yderst begivenhedsrig med en stor strøm af økonomiske nyheder og data, der trak aktie- og obligationsmarkederne i forskellige retninger. Hovedbegivenhederne var rentemødet i den amerikanske centralbank (FED) onsdag og udgivelsen af den store amerikanske jobrapport fredag. Efter store bevægelser i både renter og aktiekurser endte ugen med et fald i markedsrenterne – den amerikanske 10-årige statsrente faldt 16 basispunkter – og stigende aktier – S&P 500 steg 0,6% – især på grund af forventninger til renten. Med flere underliggende inflationstal fra USA, der i de seneste to uger har antydet fortsat pres på inflationen, var markedet begyndt at spekulere i, om en yderligere renteforhøjelse ville være nødvendig for at få styr på inflationen. Onsdagens rentemøde gjorde det klart, at pengepolitikken allerede er stram nok, og at FED ikke overvejer yderligere renteforhøjelser. Fredag blev forventningerne endelig bekræftet, da den amerikanske jobrapport – med lavere end ventet jobvækst og lønvækst – bekræftede markedet i, at renten ikke skal stige yderligere.

Bedre end forventede Q1-regnskaber fra store amerikanske virksomheder trak også aktiemarkedet op sidste uge. Indtil videre har regnskabssæsonen i USA vist en væsentligt højere indtjeningsvækst end de forventede 3,8%. Per 2. maj havde 67% af virksomhederne i S&P 500 rapporteret deres første kvartalsregnskab, og de har vist en faktisk indtjeningsvækst på 6,0%. Ligesom væksten i USA forbliver høj på trods af de høje renter, formår virksomhederne også at øge deres indtjening. Især indtjeningsvæksten i de store teknologivirksomheder drev den gode aktiemarkedsperformance i 2023. Så længe virksomhederne fortsætter med at øge deres indtjening – og arbejdsmarkedet forbliver stærkt – vil aktiemarkedet sandsynligvis fortsat klare sig godt.

Det var med stor spænding i markedet, at FED gik indtil rentemøde i onsdags. Som nævnt var der spekulation om, hvorvidt yderligere renteforhøjelser var nødvendige på grund af tal, der alle viste pres på inflationen. Fredag forrige uge afslørede PCE-inflationstal en stigning i den overordnede inflation fra 2,5% til 2,7%, og kerne-PCE-inflationen forblev på 2,8% på trods af et forventet fald til 2,6%. I starten af sidste uge viste Employment Cost Index (ECI) et pres på lønvæksten med en årlig stigning på 4,2%, hvilket er væsentligt over, hvad der er i overensstemmelse med centralbankens inflationsmålsætning. På rentemødet blev den amerikanske styringsrente holdt på 5,5%, og det blev understreget, at centralbanken ikke ser det seneste inflationspres som vedvarende. På pressemødet præsenterede Jerome Powell, præsidenten for den amerikanske centralbank, tre mulige scenarier. Det første scenarie er en verden med solid vækst og vedvarende inflation, hvor renten holdes på nuværende niveau, men ikke hæves yderligere, da pengepolitikken er tilstrækkeligt stram. Det andet scenarie er høj vækst og inflation, der falder til 2%, hvilket gør det muligt at sænke renten inden for overskuelig fremtid. Det tredje og sidste scenarie, “skræk-scenariet,” er en pludselig stigning i arbejdsløsheden, der dræber produktiviteten. Her ville renten blive sænket for at stimulere økonomien. Powell angav ikke, hvad han anser for mest sandsynligt, men markedet tolker hans udsagn som tegn på, at yderligere renteforhøjelser ikke er nødvendige.

Figur 1. Jobskabelsen i USA falder tilbage

Figur 2. Inflationen i Europa er nu ikke langt fra centralbankens målsætning

Powells udtalelser beroligede både aktie- og rentemarkedet, hvilket yderligere blev bekræftet af den amerikanske jobrapport fredag. Rapporten viste, at der i april blev skabt 175.000 jobs, et betydeligt fald fra 315.000 måneden før. Den gennemsnitlige timeløn steg med 0,2% i april og sænkede den årlige timelønsvækst fra 4,1% til 3,9%, hvilket er den laveste årlige lønvækst siden 2021. Derudover steg arbejdsløsheden fra 3,8% til 3,9%. Samlet set var jobrapporten svagere end forventet, hvilket fik markedet til at reagere positivt. Selvom det kan virke kontraintuitivt, øger en svagere rapport sandsynligheden for, at inflationen vil aftage over de kommende kvartaler. Aktuelt forventer markedet to rentenedsættelser i USA i år.

I Europa er situationen en smule anderledes. Her er inflationen faldet hurtigere tilbage, og væksten er ikke så stærk som i USA. Derfor forventer man også, at den europæiske centralbank vil begynde at sænke renten før den amerikanske. Inflationen i eurozonen falder yderligere, og kerneinflationen falder fra 2,9% til 2,7%. Endnu vigtigere er, at inflationen i servicesektoren nu også falder fra 4,0% til 3,7%, efter at have ligget på 4,0% i de sidste fem måneder. Den europæiske centralbank kan dermed trygt sige, at de nu er tæt på deres målsætning. BNP-væksten for første kvartal i eurozonen landede på 0,3%, hvilket var højere end de forventede 0,1%. Samtidig blev fjerde kvartal sidste år nedjusteret til -0,1%, hvilket afslørede, at eurozonen var i teknisk recession ved udgangen af 2023. En kvartalsvis vækst på 0,3% er lav, men langt fra katastrofal. Når det ses i sammenhæng med de -0,1% i fjerde kvartal sidste år, ser vi en svag, men positiv vækst i Europa. Meget tyder derfor på, at Europa er ved at være klar til den første rentenedsættelse, som markedet forventer vil ske i juni. Resten af året forventes der i øjeblikket tre rentenedsættelser i Europa.

Ugen der kommer...

Den kommende uge vil være mangelfuld på vigtige nøgletal, men vi vil potentielt kunne få signaler fra centralbanksmøder i hhv. den svenske, britiske, australske, brasilianske og polske centralbank.

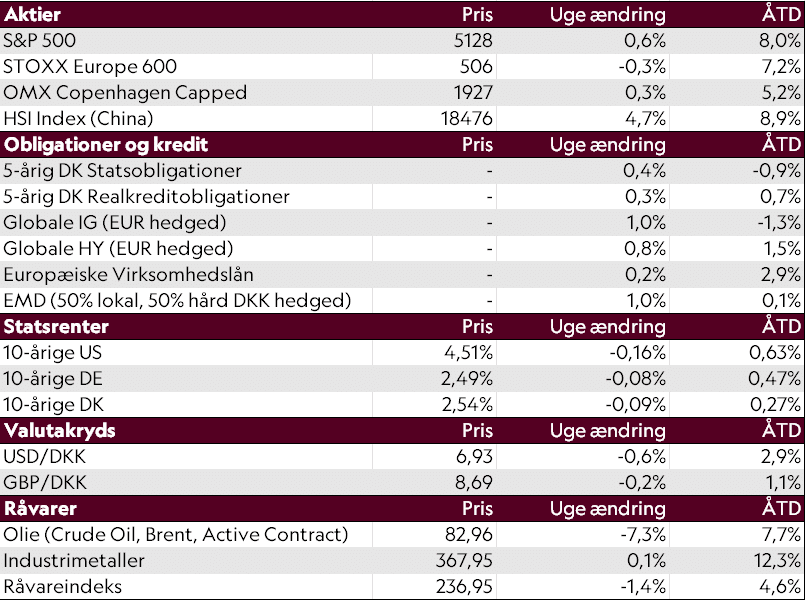

De seneste afkasttal

Kilde: Bloomberg. Aktieafkast angivet i lokal valuta. Data opdateret til og med 03/05/2024