Balancen mellem vækst og inflation styres i høj grad af renten, og derfor er det også et svært skakspil, som Centralbankerne aktuelt står overfor. På den ene side kan de sætte renten ned for at stimulere økonomien og undgå en afmatning af væksten, men risikerer dermed også, at inflationen kan finde sin vej tilbage. På det seneste rentemøde fastholder ECB renten på det nuværende niveau på 4,0%, men signalerer forsigtigt, at den første rentenedsættelse kan forventes omkring sommeren. Spørgsmålet om rentenedsættelser er lidt mere nuanceret i USA, men også her antyder centralbanken, at renterne vil være lavere ved årets udgang.

Mandag den 11. marts 2024

Mikkel Vognbjerg

Portfolio Manager, Secure Spectrum

Taktiske anbefalinger

- Aktier: Neutralvægt aktier

- Obligationer: Neutralvægt obligationer og varighedseksponering

- Kreditobligationer:

- Undervægt kreditobligationer (high yield-obligationer og virksomhedslån) med samlet 5%-point

- Overvægt hedgefonde med fokus på investering i realkreditspænd med samlet 5%-point

Ugen der gik...

Den forgangne uge var bemærkelsesværdigt indholdsrig. Der var rentemøde i Den Europæiske Centralbank (ECB), Jerome Powell, formanden for den amerikanske centralbank (FED), talte til Kongressen, og derudover blev der offentliggjort nye amerikanske arbejdsmarkedsrapporter.

Rentemødet i ECB forløb uden større overraskelser, og den europæiske styringsrente forbliver på det nuværende niveau på 4%. På det efterfølgende pressemøde antydede Christine Lagarde, ECB’s præsident, at rentesænkninger kan forventes i juni. Centralbanken understregede behovet for yderligere data for at kunne føle sig tryg ved en rentenedsættelse, hvilket gør en rentenedsættelse i april usandsynlig. Lagarde fremhævede dog, at den europæiske økonomi er svag, med risici hovedsageligt på nedsiden, hvilket tyder på nært forestående rentesænkninger i Europa. Mødet var også lejlighed til at fremlægge en ny økonomisk prognose, som yderligere bekræfter, at den europæiske økonomi er ved at være klar til rentenedsættelser. Den nye prognose justerer forventningerne ned både for inflation og vækst. Centralbanken forventer nu en inflation på 2,3% (tidligere 2,7%) og en kerneinflation på 2,6% (tidligere 2,7%) i 2024, og i 2025 forventes en inflation på 2,0% (tidligere 2,1%) og en kerneinflation på 2,1% (tidligere 2,3%), hvilket indikerer et hurtigere fald i inflationen end tidligere antaget. Forventet vækst i 2024 er justeret ned fra 0,8% til 0,6%. Samlet set er prognosen et tegn på, at økonomien er klar til rentenedsættelser. Markedet forventer den første rentenedsættelse i juni og i alt 4 rentenedsættelser i år, hvilket betyder, at styringsrenten vil blive sænket fra nuværende 4,0% til 3,0%.

I den amerikanske centralbank er der først rentemøde den 20. marts. I løbet af onsdagen og torsdagen havde Powell sin halvårlige tale til kongressen, som ofte giver nogle gode indikationer på, hvor centralbanken aktuelt står. Powell gjorde det i talen klart, at de i centralbanken venter lavere renter senere på året, men at han ikke med nøjagtighed kunne sige, hvornår den første rentenedsættelse vil komme. Han pointerede at inflationen fortsætter sin trend ned mod de 2%, og at de er godt tilfredse med den nuværende udvikling. Men, netop fordi udviklingen på tværs af inflation, vækst og arbejdsmarked har været så god, står centralbanken over for et svært valg mht. timingen for rentenedsættelser.

De nuværende høje renter begynder langsomt at kvæle økonomien, og selvom arbejdsmarkedet stadig står stærkt, begynder det at vise svaghedstegn. Derfor frygter centralbanken at kvæle økonomien for meget, hvilket kunne lede til høj arbejdsløshed og faldende vækst. Samtidig er der bekymring for at stimulere økonomien for tidligt ved at sænke renten, da dette potentielt kan fremkalde en ny bølge af inflation, som ville kræve en endnu strammere pengepolitik end den aktuelle. Det er altså et svært dilemma, som den amerikanske centralbank står overfor, og det bliver spændende at følge retorikken ved næste uges rentemøde. Markedet forventer i øjeblikket den første rentenedsættelse i USA i juni og mellem 3-4 rentenedsættelser i løbet af året, hvilket stemmer overens med centralbankens egen prognose fra december.

Som Powell selv påpeger, er det stærke amerikanske arbejdsmarked en af de faktorer, der gør det svært for centralbanken at navigere i forhold til rentenedsættelser. Fredagens store jobrapport (Non-farm payrolls) gjorde det ikke nemmere, da tallene var blandede.

Figur 1. Jobskabelsen i USA er stadigvæk stærk

Figur 2. Efterspørgslen falder, og arbejdsmarkedet er på vej mod en normalisering

Jobskabelsen i februar overraskede positivt med 275.000 nye jobs, hvor der på forhånd kun var ventet 200.000. Dermed overgik den faktiske jobskabelse forventningerne for fjerde måned i træk. Men det var ikke udelukkende positivt, da de to foregående måneder samlet set blev nedjusteret med 167.000 jobs, og derfor ikke var så stærke, som først antaget. Rapporten afslørede også, at arbejdsløshedsraten i USA er steget fra 3,7% til 3,9%, hvilket er det højeste niveau siden starten af 2022. Stigningen i arbejdsløsheden skyldes både en stigning i arbejdsstyrken og et fald i beskæftigelsen (i modsætning til tallene fra non-farm payrolls, men arbejdsløsheden beregnes ud fra en spørgeundersøgelse af ca. 60.000 husholdninger). Flere tegn peger på en yderligere afmatning i de kommende måneder, herunder en reduceret efterspørgsel efter arbejdskraft, som kan ses ved, at virksomheder har skåret ned på antallet af jobopslag. Derudover ses det, at færre arbejdstagere siger deres job op, da jobmulighederne andre steder er blevet færre sammenlignet med for et år siden. Denne udvikling styrker FEDs forventning om, at vi senere på året vil se lavere renter.

Ugen der kommer...

Den kommende uge vil i høj grad være præget af inflation. En lang række europæiske lande (og eurozonen som helhed) offentliggør de endelige inflationstal for februar. I USA vil opmærksomheden være rettet mod de amerikanske inflationstal for februar, som bliver offentliggjort tirsdag. De amerikanske inflationstal kan spille en stor rolle for, hvilken retorik den amerikanske centralbank vil anvende på rentemødet den 20. marts.

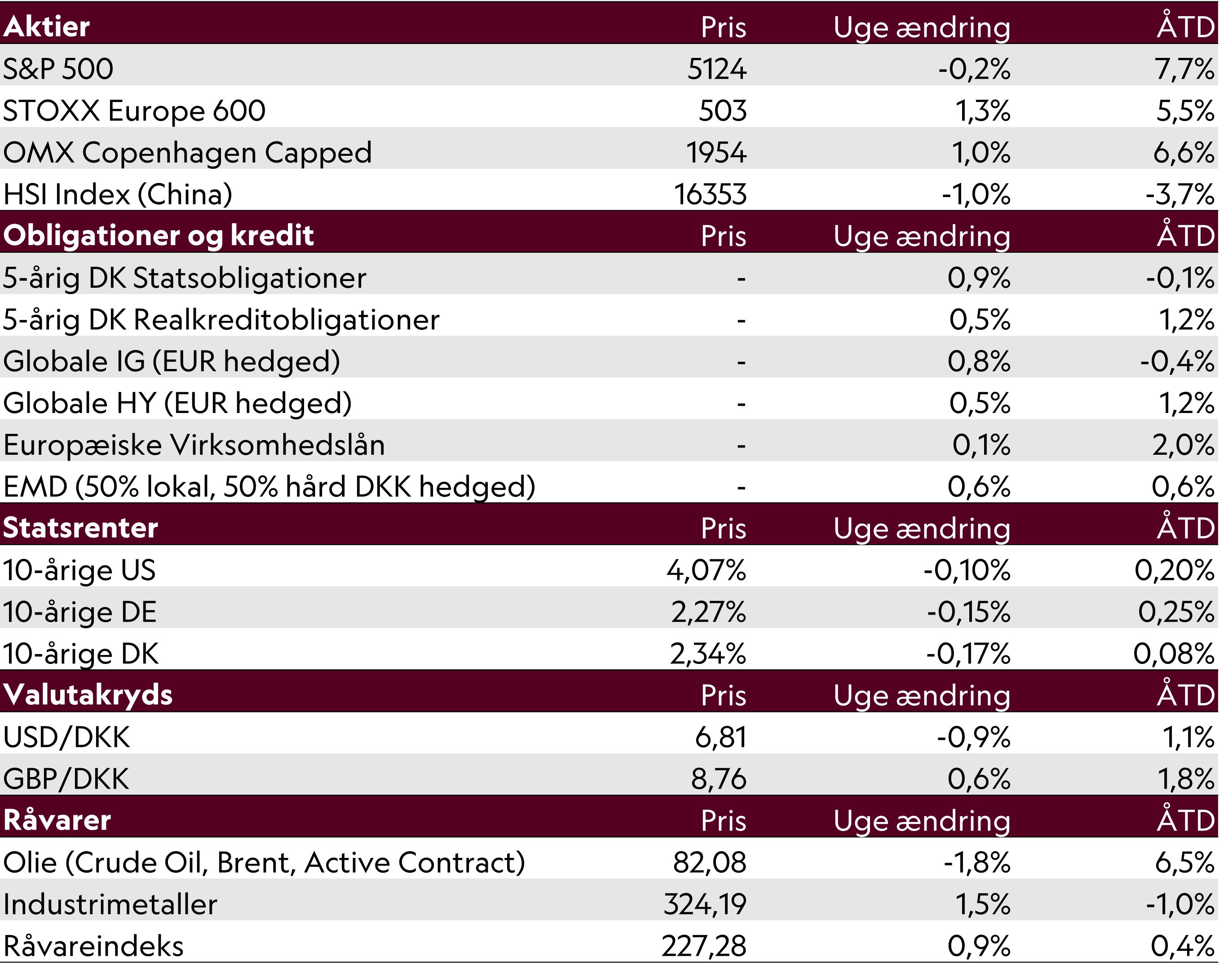

De seneste afkasttal

Kilde: Bloomberg. Aktieafkast angivet i lokal valuta. Data opdateret til og med 08/03/2024