En uge med fokus på centralbankerne, hvor den japanske centralbank overraskede ved at hæve renten, mens den schweiziske overraskede ved at være den første til at sænke renten. De amerikanske, britiske og norske centralbanker fastholdt alle renten som ventet. Budskabet fra centralbankerne er fortsat, at vi bevæger os mod rentenedsættelser omkring sommeren.

Mikkel Vognbjerg

Portfolio Manager, Secure Spectrum

Taktiske anbefalinger

- Aktier: Neutralvægt aktier

- Obligationer: Neutralvægt obligationer og varighedseksponering

- Kreditobligationer:

- Undervægt kreditobligationer (high yield-obligationer og virksomhedslån) med samlet 5%-point

- Overvægt hedgefonde med fokus på investering i realkreditspænd med samlet 5%-point

Ugen der gik...

Sidste uge var præget af en række centrale rentemøder. Markedets reaktion har generelt været positiv på de budskaber, der er kommet fra de forskellige centralbanker. Mest overraskende var det, at Bank of Japan for første gang i 17 år hævede deres styringsrente, mens den schweiziske nationalbank blev den første centralbank til at sænke renten. Både den amerikanske, den britiske og den norske centralbank holdt renten uændret, helt som forventet.

Rentemødet i den amerikanske centralbank, FED, var også et af de møder, hvor de kom med en ny prognose for vækst og inflation samt de enkelte medlemmers forventninger til den pengepolitiske beslutning for renten de kommende år – det såkaldte “Dot Plot”. Forbedringer i den økonomiske data siden december – hvor centralbanken afgav deres seneste prognose – har ført til, at FED har opjusteret deres forventninger til inflation og vækst en anelse, særligt anerkendende det meget stærke arbejdsmarked. Forventningen til væksten i USA lyder nu på 2,1% i 2024 (op fra 1,4%) og 2,0% i både 2025 og 2026 (op fra hhv. 1,8% og 1,9%). Derudover er forventningen til kerneinflationen (Core PCE-inflation) for 2024 blevet hævet fra 2,4% til 2,6%. I forhold til prognosen fra december ser medlemmerne af centralbanken nu et mere balanceret vækstbillede, mens risikoen for højere end ventet arbejdsløshed er faldet. På trods af et stærkere vækstbillede fastholder centralbanken sin forventning om, at der i løbet af 2024 vil komme tre rentenedsættelser (af 25 basispunkter). For 2025 og 2026 blev forventningen til renteniveauet hævet med 25 basispunkter, og centralbanken forventer dermed en anelse højere rente på længere sigt.

Figur 1. Markedets og FEDs forventninger til renten ligger nu tæt på hinanden

På det efterfølgende pressemøde blev chefen for den amerikanske centralbank, Jerome Powell, spurgt ind til udviklingen i inflationen og hvorfor de højere end ventede tal siden december ikke har givet anledning til at ændre den pengepolitiske strategi. Til det svarede han, “it hasn’t really changed the overall story, which is that of inflation moving down gradually, on a somewhat bumpy road.” Powell holder fast i, at den nuværende pengepolitik er meget restriktiv, og at han ønsker at gå i gang med rentenedsættelser snart. Markedet holder derfor også fast i deres forventning om, at den første rentenedsættelse vil komme i juni (der er aktuelt priset en sandsynlighed på 83% ind i markedet for en rentenedsættelse til juni), og at centralbanken vil levere tre rentenedsættelser i år. Markedets forventning er dermed i overensstemmelse med centralbankens forventning, hvilket, alt andet lige, giver færre muligheder for, at markedet kan ende med at blive overrasket – som tilbage i starten af året, hvor markedet forventede seks rentenedsættelser i år, mens centralbanken kun ventede det halve.

Den schweiziske nationalbank overraskede markederne ved at sænke deres styringsrente og blev dermed den første centralbank til at igangsætte rentenedsættelser. Markedet tolkede dette som et klart signal om, at flere af de store centralbanker (FED og ECB) snart vil følge efter og ligeledes sænke renten. Markedet reagerede meget positivt, da investorerne ser det som et håb om, at det bliver muligt at sænke renten samtidig med at opretholde positiv vækst.

Ugen der kommer...

Relativt stille uge i vente med påskeferien, der sørger for, at de fleste markeder holder lukket en eller flere dage. Ugens højdepunkt bliver dog de amerikanske PCE-inflationstal for kerneinflationen, som er FEDs foretrukne målestok. Markedet forventer dog på forhånd, at kerne-PCE-inflationen vil forblive på det nuværende niveau på 2,8%.

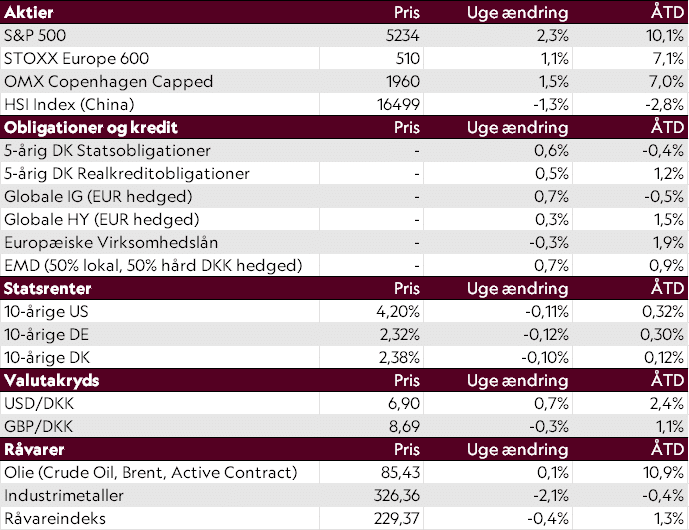

De seneste afkasttal

Kilde: Bloomberg. Aktieafkast angivet i lokal valuta. Data opdateret til og med 25/03/2024