Renterne har i februar sat agendaen på markederne og hele rentekurven, både i Europa og USA, har taget et stort spring op. Servicesektoren fortsætter med at se overophedet ud, og i Europa, trækker den kerne-inflationen yderligere op. I den kommende uge vil fokus være på amerikansk arbejdsmarkedsrapport, hvor markedet håber på, at luften vil begynde at gå af ballonen.

Mandag den 6. marts 2023

Taktiske anbefalinger

- Fasthold langsigtet andel af aktier, undervægt danske obligationer (2,5%-point) og overvægt europæiske banklån (2,5%-point)

- Fasthold overvægt varighed og lange realkreditobligationer i den danske obligationsportefølje.

Ugen der gik...

Markederne er stadig fanget mellem håbet om en blød landing i økonomien og frygten for en overophedning. Udfordringen er især den høje inflation sammen med et historisk stærkt arbejdsmarked. ISM-indekset for de priser, som industrien i USA betaler, tog et mærkbart hop i februar, og underbygger den vedvarende inflation. I euroområdet var inflationen højere end forventet i februar, hvor kerneinflationen, målt ift. et år tidligere, steg 0,3 procentpoint til 5,6% og satte dermed ny rekord. Markederne reagerede ved at sende renterne op og indregne flere renteforhøjelse fra både den europæiske og amerikanske centralbank. Markederne venter nu en top på den europæiske styringsrente omkring 3,9% i december, og en top på den amerikanske styringsrente på 5,4% i september.

Det er i øjeblikket renterne, der sætter agendaen på de finansielle markeder. I Europa er den korte 2-årige tyske statsrente steget fra 2,65% til 3,20% i løbet af februar, hvilket er det højeste niveau siden 2008. For blot et år siden lå den korte tyske rente helt nede omkring -0,5%. De lange renter er ikke steget lige så kraftigt, men de er dog fuldt med. Den toneangivende 10-årige tyske statsrente er i februar steget fra 2,28% til 2,71%. I USA er rentestigning endnu mere markante. Den 2-årige amerikanske statsrente er i februar steget fra 4,10% til 4,85%, det højeste niveau siden 2007. Den 10-årige amerikanske statsrente er i februar steget fra 3,42% til 3,96%. Bemærk at det for både Europa og USA gælder, at renten stiger mest i den korte ende. Det vil sige at rentekurven fortsætter med at blive mere og mere inverteret, som historisk set har været en god indikator for en kommende recession.

Figur 1. De amerikanske renter er i februar igen steget kraftigt

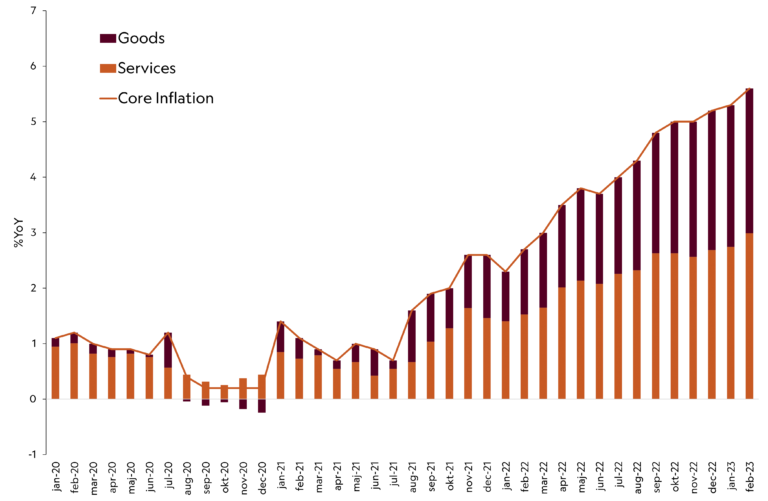

For Europa bød sidste uge på inflationstal. Tirsdag kom der tal for Frankrig og Spanien hvor inflationen steg mere end ventet. Onsdag kom der nye tal for forbrugerpriserne i Tyskland, der ligeledes overraskede negativ. Inflationen i Tyskland for februar endte på 9,3%, 0,3 procentpoint højere end markedets forventninger. Særligt stigninger i fødevarepriserne drev inflationen i Tyskland. Dermed var det heller ingen overraskelse torsdag, at inflationen for februar i euroområdet kom ud højere end forventet. Særligt kerneinflationen, der er renset for prisændringer i fødevare og energi, fortsætter med stige. I februar steg den europæiske kerneinflation fra 5,3% til 5,6% mens markedet forventede 5,3%. Denne stigning kommer især fra servicesektoren, der frygtes at blive cementeret af det stærke arbejdsmarked. Den højere kerneinflation vækker derfor bekymring for, at man ikke kan få bugt med inflationens tag i den europæiske økonomi så hurtigt, som man ellers havde antaget. Den overordnede inflation aftog marginalt til 8,5%, udelukkende drevet af et fald i inflationen på energi, mens fødevareinflationen tiltog en smule.

På nøgletalsfronten i USA bød sidste uge på friske ISM-tal, der angiver aktiviteten i den amerikanske økonomi. ISM-tallet for den amerikanske fremstillingssektor steg i februar fra 47,4, som var det laveste niveau siden maj 2020, til 47,7. Det er første gang i seks måneder at indekset stiger, men det er fortsat væsentligt under 50, der indikerer nedgang i aktiviteten, og dermed et udtryk for den kraftige modvind af stigende renter og høje inputomkostninger. En stor del af stigningen er drevet ISM-tallet for nye ordrer i fremstillingssektoren, der stiger fra 42,5 til 47. ISM-tallet for servicesektoren falder svagt til 55,1, og er dermed fortsat væsentlig over 50, der indikerer en fremgang i sektoren. Nye ordrer i servicesektoren stiger fra 60,4 til 62,6 og understøtter dermed tendensen om en meget stærk servicesektor. Der er i øjeblikket servicesektoren der driver en stor del af inflationen, og med tal der indikerer en fremgang og en fortsat høj aktivitet, gør det alt andet lige ikke nemmere at bekæmpe inflationen på services.

Figur 2. Inflation på services fortsætter med at trække den europæiske kerneinflation op

Ugen der kommer...

Den kommende uges vigtigste begivenhed er arbejdsmarkedsrapporten i USA, der udsendes fredag. Markedet forventer at den månedlige jobvækst i februar falder til 220.000. Som bekendt overraskede rapporten voldsomt for januar, hvor der blev skabt 517.000 nye jobs i USA, hvilket var startskuddet til de store rentestigninger vi har set i løbet af februar. Også JOLTS jobrapporten onsdag, der angiver antallet af jobåbninger for februar, vil der blive holdt skarpt øje med. Det stærke arbejdsmarked er en af de største hovedpiner for den amerikanske centralbank, for at få inflationen ned. Med de højere renter er intentionen at sænke aktiviteten og svække arbejdsmarkedet og dermed at få forbruget og efterspørgslen til falde. Indtil videre er det dog ikke slået igennem på arbejdsmarkedet, hvilket har fået markedet til at forvente højere renter i længere tid.

De seneste afkasttal

| Type | Niveau | Afkast eller ændring i sidste uge | Afkast eller ændring ÅTD |

|---|---|---|---|

| Aktier | |||

| S&P 500 | 3.970 | -2,7% | 3,4% |

| STOXX Europe 600 | 458 | -1,4% | 7,7% |

| OMXC25 | 1.773 | -0,7% | 4,2% |

| HSI Index (China) | 20.010 | -3,4% | 1,2% |

| Obligationer og kredit | |||

| 5-årig DK Statsobligationer | - | -0,6% | 0,0% |

| 5-årig DK Realkreditobligationer | - | -1,0% | 1,7% |

| Globale IG (EUR hedged) | - | -0,9% | 0,4% |

| Globale HY (EUR hedged) | - | -0,3% | 1,8% |

| EU Banklån | - | -0,2% | 3,6% |

| EMD (50% lokal, 50% hård DKK hedged) | - | 0,1% | 1,5% |

| Statsrenter | |||

| 10-årige US | 3,94% | 0,13%-point | 0,07%-point |

| 10-årige DE | 2,54% | 0,10%-point | -0,03%-point |

| 10-årige DK | 2,79% | 0,11%-point | -0,04%-point |

| Valutakryds | |||

| USD/DKK | 7,06 | 1,2% | 1,7% |

| GBP/DKK | 8,43 | 0,6% | 0,4% |

| Råvarer | |||

| Olie (Crude Oil, Brent, Active Contract) | 83,16 | 0,2% | -3,2% |

| Råvareindeks | 231,7 | -0,8% | -5,8% |

Kilde: Bloomberg. Aktieafkast angivet i lokal valuta. Data opdateret til og med 03/03/2023

Mikkel Vognbjerg

Portfolio Manager, Secure Spectrum