Begivenhedsrig uge hvor der særligt var fokus på de to rentemøder i hhv. den amerikanske og den europæiske centralbank. Begge steder valgte man at hæve renten med 25bp, så den nu lyder på hhv. 5,25% og 3,25%. Udmeldingen fra begge sider af Atlanten er dog, at toppen af rentecyklussen er ved at være nået. Fredagens amerikanske jobrapport gør det dog svært at argumentere for nærtstående rentenedsættelser, da den viser et arbejdsmarked, der fortsat er glohedt.

Mandag den 8. maj 2023

Taktiske anbefalinger

- Aktier: undervægt aktier med 5%-point

- Obligationer: overvægt obligationer med 2,5%-point og neutralvægt varighed

- Kreditobligationer: fasthold overvægt til banklån på 2,5%-point

Ugen der gik...

Den seneste uge var en særdeles begivenhedsrig uge. Bankuroen i USA genopstod, og flere regionale banker oplevede store fald i deres aktiekurser. Både den amerikanske og europæiske centralbank afholdt rentemøde, hvor de begge besluttede at hæve renten med 25 bp. Der kom også vigtige tal for arbejdsmarkedet i USA, der afslørede, at det amerikanske arbejdsmarked fortsat buldrer derudad og dermed lægger yderligere pres på den amerikanske centralbank om at holde renten på et højt niveau.

Tirsdag genopstod bankuroen i USA, hvor de to regionale banker PacWest og Western Alliance Bancorp oplevede et fald på henholdsvis 42% og 27%. Andre regionale banker havde også en hård dag, hvilket tyder på, at bankuroen ikke vil forsvinde foreløbig. Den genopståede uro i banksektoren skete blot et døgn efter, da First Republic Bank, som vi i sidste uge nævnte, havde mistet USD 100 mia. i indskud i løbet af første kvartal, blev opkøbt af JP Morgan. Selvom bankuroen stadig kan holdes nede og en systemisk bankkrise ikke ser ud til at udvikle sig, kræver situationen fortsat nøje overvågning, for at den ikke kommer ud af kontrol.

Den amerikanske centralbank hævede styringsrenten med 25 bp til 5,25%, som forventet, men denne gang undlod de at skrive, at yderligere opstramning ville blive nødvendig. På den efterfølgende pressekonference sagde centralbankschef Jerome Powell, at de er tæt på eller måske allerede har nået toppen på rentecyklussen. Han pointerede dog, at yderligere opstramning kan komme på tale, hvis de økonomiske nøgletal nødvendiggør det, og han afviste markedets forventninger om rentenedsættelser allerede i andet halvår.

Markederne tror dog stadig på en amerikansk rentenedsættelse til efteråret og forventer tre rentenedsættelser på 25 bp i andet halvår af 2023. Hvis renten holdes uændret resten af året, vil de finansielle vilkår fortsat være stramme. For at markedets rentescenarie skal virke sandsynligt, skal både inflationen og den økonomiske aktivitet aftage voldsomt i de kommende måneder.

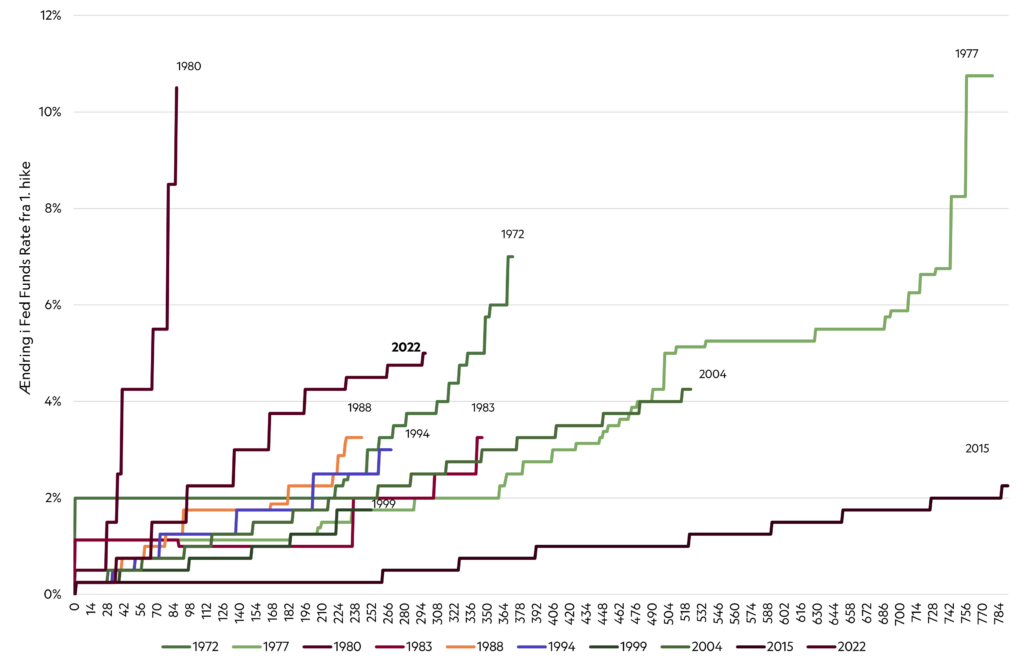

Figur 1. Den igangværende rentecyklus er den anden mest aggressive i historien

Note: Data til og med 05-05-2023

Rentemødet i Den Europæiske Centralbank kom blot få dage efter nye foreløbige inflationstal for euroområdet. Den foreløbige inflation i euroområdet for april kom ud på linje med forventningerne, og den overordnede inflation endte derved på 7% ift. et år tidligere – en stigning fra 6,9% i marts. Kerneinflationen endte på 5,6%, hvilket var et lille fald på 0,1%-point sammenlignet med måneden før. Det efterlader en kerneinflation, der fortsat er for høj, og dermed tvang Den Europæiske Centralbank ud i yderligere renteforhøjelse. Efter at have forhøjet renten med historiske 3,5%-point i løbet af de seneste seks møder, gik ECB ned i kadence med en renteforhøjelse på 25bp til 3,25%. Det var som ventet af størstedelen af markedet. På trods af nedjusteringen i tempoet for ECB venter markedet fortsat, at ECB forhøjer renten med 25bp på møderne i både juni og juli, så renten topper i 3,75%.

I løbet af ugen blev der offentliggjort flere vigtige nøgletal for arbejdsmarkedet i USA. Jobåbningerne i USA, også kendt som JOLTS, faldt til det laveste niveau i to år, da antallet af jobåbninger faldt fra 9,73 mio. til 9,59 mio. Dette skete samtidig med, at den store amerikanske jobrapport viste en stærkere end forventet jobvækst, højere lønstigninger og lavere arbejdsløshed, hvilket isoleret set gør jobrapporten for april meget stærk. Disse tal bør give den amerikanske centralbank en yderligere grund til at overveje en rentestigning på det næste rentemøde i juni og indikerer samtidig, at markedet er alt for optimistisk, når de allerede indregner rentenedsættelser i sommeren 2023.

Figur 2. Den nedadgående trend i antallet af nye jobs i USA blev brudt i april

I april var jobvæksten på 253.000, hvilket var betydeligt højere end den forventede jobvækst på 185.000. Denne vækst er også bemærkelsesværdig, da man i opsvinget efter finanskrisen kun så knap 200.000 nye job om måneden. Jobvæksten har nu slået markedets forventninger i 13 måneder i træk, men tallene for februar og marts blev justeret nedad med 149.000 nye job. Denne nedjustering gjorde markedet lidt usikker på, hvor stærk jobvæksten i virkeligheden har været. Men med en gennemsnitlig jobvækst på knap 220.000 nye job om måneden i det første kvartal, selv efter nedjusteringen, er væksten stadig bemærkelsesværdig. Arbejdsløsheden faldt til 3,4%, som var en tangering af det laveste niveau i mere end 50 år.

S&P 500 faldt hen over ugen med 0,8%, mens det ledende europæiske indeks, STOXX 600, faldt med 0,3%. Begge indeks oplevede dog store udsving i løbet af ugen som resultat af uroen i banksektoren samt meldinger om, at toppen af rentecyklussen er nær.

For ugen er renterne stort set uændret. Den amerikanske 10-årige statsrente steg 1bp til 3,44%, mens den tyske 10-årige statsrente faldt 2bp til 0,29%. Først på ugen faldt renterne dog kraftigt oven på den genopståede uro i banksektoren. Mod slutningen af ugen, særligt fredag, steg renterne igen oven på den stærkere end ventede jobrapport.

Ugen der kommer...

I den kommende uge vil fokus være rettet mod amerikanske inflationstal, inflationstal fra en række europæiske lande samt mod ulmende uro i banksektoren, særligt i USA.

Onsdag kommer inflationstal for USA, Danmark og Norge, der vil give en indikation af, om inflationen vil aftage eller fortsætte med at være vedvarende. Inflationen i USA toppede i oktober 2022, og den overordnede inflation endte på 5% for året i marts. Markedet forventer, at den overordnede inflation i april vil forblive på samme niveau og dermed komme ud på 5%. Kerneinflationen, der i marts kom ud højere end den overordnede inflation, forventes at holde sig på et højere niveau med et lille fald fra 5,6% i marts til 5,5% i april. Dermed er kerneinflationen fortsat så høj, at den lægger et stort pres på FED, som vil have svært ved at diskutere rentenedsættelser så længe inflationen ligger i dette leje.

Udover inflation vil markedet også følge udviklingen i banksektoren tæt sammen med forhandlingerne om at hæve det amerikanske gældsloft, hvor der skal findes en løsning inden 1. juni.

De seneste afkasttal

| Type | Niveau | Afkast eller ændring i sidste uge | Afkast eller ændring ÅTD |

|---|---|---|---|

| Aktier | |||

| S&P 500 | 4.136 | -0,8% | 7,7% |

| STOXX Europe 600 | 465 | -0,3% | 9,5% |

| OMXC25 | 1.807 | -0,6% | 6,2% |

| HSI Index (China) | 20.049 | 0,8% | 1,4% |

| Obligationer og kredit | |||

| 5-årig DK Statsobligationer | - | 0,6% | 1,9% |

| 5-årig DK Realkreditobligationer | - | 0,2% | 2,9% |

| Globale IG (EUR hedged) | - | -0,4% | 2,7% |

| Globale HY (EUR hedged) | - | -0,3% | 3,0% |

| EU Virksomhedslån | - | 0,1% | 4,9% |

| EMD (50% lokal, 50% hård DKK hedged) | - | 0,3% | 2,6% |

| Statsrenter | |||

| 10-årige US | 3,44% | 0,01%-point | -0,44%-point |

| 10-årige DE | 2,29% | -0,02%-point | -0,28%-point |

| 10-årige DK | 2,51% | -0,12%-point | -0,32%-point |

| Valutakryds | |||

| USD/DKK | 6,75 | -0,1% | -2,7% |

| GBP/DKK | 8,54 | 0,5% | 1,7% |

| Råvarer | |||

| Olie (Crude Oil, Brent, Active Contract) | 75,30 | -5,3% | -12,4% |

| Industrimetaller | 340,41 | -0,1% | -5,6% |

| Råvareindeks | 228,19 | -1,2% | -7,2% |

Kilde: Bloomberg. Aktieafkast angivet i lokal valuta. Data opdateret til og med 05/05/2023

Mikkel Vognbjerg

Portfolio Manager, Secure Spectrum